Utálat tárgyává vált a Wizz Air, ilyenkor érdemes venni

A Wizz Air hosszú távú kilátásai kiemelkedők a fiatal flotta, a keleti nyitás, a költségelőny és a fenntarthatóság miatt, a jelenlegi makrogazdasági környezet pedig a konszolidációt felgyorsíthatja Európa-szerte.

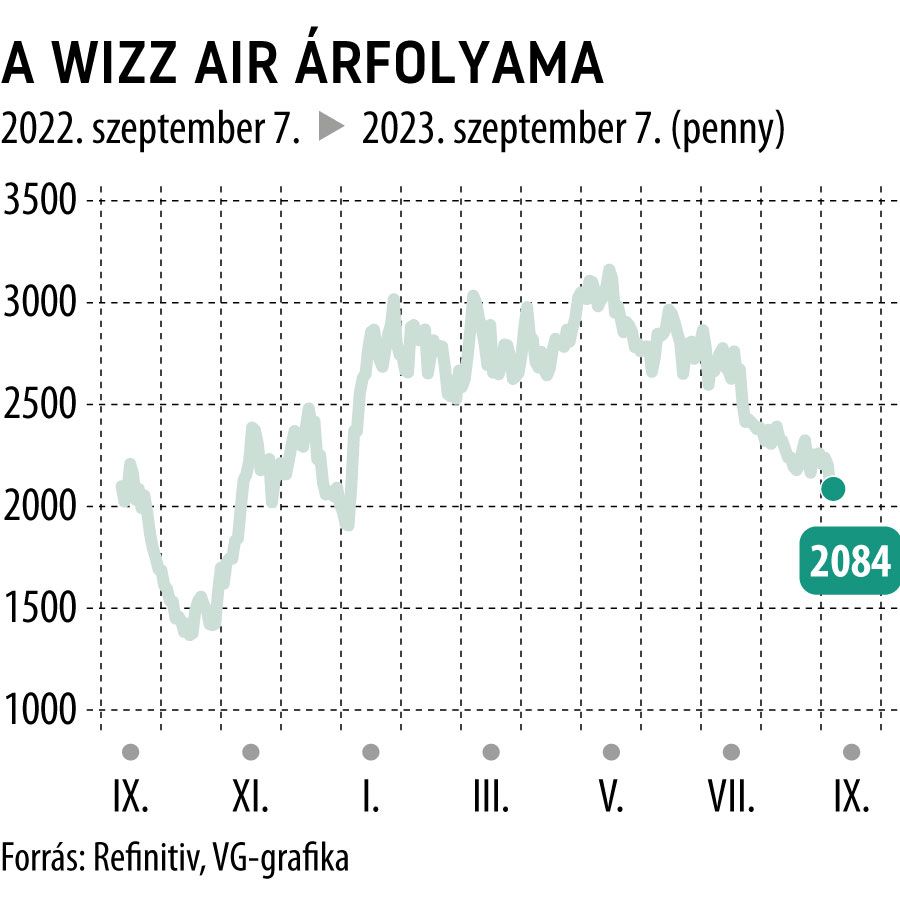

Mintha mi sem történt volna idén, a Wizz Air szinte egész 2023-as emelkedését letörölte. Május közepén 32 fonton járt az árfolyam, azóta viszont látványos a szenvedés, ami egyértelmű belépési pontokat teremtett mostanra.

A gyengeség hátterében alapvetően makrofolyamatok állnak. Az olajár és a kötvényhozamok markáns emelkedése, a gyengülő fogyasztói aktivitás, valamint legújabban a dollár erősödése is szembeszél a társaságnak. Az eladói nyomás viszont különösen az olajpiac szempontjából túlzó lehet, mert a nyersolajár emelkedését a kerozin ára nem követte le az elmúlt egy hónapban, ez pedig a kevésbé szofisztikált befektetőket megtéveszthette.

Egyedi szinten egy meghatározó negatív hír borzolja a kedélyeket, bár megítélésünk szerint ez nem jött feltétlenül rossz időpontban a társaság életében. Az új típusú hajtóművek vizsgálata lassíthatja a növekedést, ez pedig teret engedhet a teljes hálózat optimalizálására a hagyományosan veszteséges téli hónapokban. Eközben pedig a Pratt & Whitney több millió eurós kompenzációt fizethet a Wizz Airnek.

A hangulatot nem segíti, hogy az elmúlt napokban több, egyébként ilyenkor teljesen szokványos promóciót jelentettek be a társaságok, olcsóbb jegyeket kínálva az utasoknak a veszteségminimalizálásról szóló őszi–téli szezonra. Miután ebből arra következtetett a nemzetközi sajtó, hogy a kereslet gyengül, ez is a negatív szentimentet erősíti. Ennek ellentmond az a tény, hogy a Wizz Air legnagyobb riválisa, a Ryanair a jelenleg érzékelt év végi keresletre reagálva több mint 10 százalékkal növelte meg a december 15. és január 8. közötti ülőhely kínálatát a hét elején.

A Wizz Air részvényeinek megítélésén az sem segített, hogy a vállalat augusztusban rekordprofitról szóló előrejelzést tett közzé, de a július és augusztus hónapok 94-95 százalékos töltöttségi adatai sem tántorították el az eladókat. Emiatt a kitárazás meglátásunk szerint inkább passzív jellegű – brit nyugdíjalapok és a globális légi szektor eladási hulláma idézi elő az eladói nyomást a Wizz Airben.

Az árfolyamba egyre több negatív faktor árazódott be az elmúlt hónapokban. Felhívjuk a figyelmet arra, hogy szezonálisan az augusztus és szeptember az egymást követő két leggyengébb hónap az európai légi ipari részvények számára – erről korábban több elemzésünkben is szóltam. Ugyanakkor ezeket a rázós időszakokat szinte kivétel nélkül érdemes volt korábban hosszú távú pozíció kiépítésére kihasználni, mivel az utolsó negyedév a legerősebb ezen papíroknak. Érdemes tehát résen lenni, és ha tovább folytatódna az esés, azt szisztematikus pozícióépítéssel érdemes lereagálni. A Wizz Air hosszú távú kilátásai kiemelkedők a fiatal flotta, a keleti nyitás, a költségelőny és a fenntarthatóság miatt, a jelenlegi makrogazdasági környezet pedig felgyorsíthatja a konszolidációt Európa-szerte. Intézményi célárunk 40 font a papírra, amely közel kétszerese a jelenlegi árfolyamnak.