Erste: áttörheti a 10 ezer forintot a Richter

A korábbi 9260 forintról 10 300 forintra emelte a Richter részvényekre vonatkozó 12 hónapos célárat az Erste, továbbra is felhalmozásra ajánlva a magyar gyógyszergyártó részvényeit.

A felülvizsgált árfolyamvárakozás alapján 16 százalékkal lehet alulértékelt a hazai nagypapír.

Az Erste gyógyszeripari elemzője csökkentette az idei évre várható eredményt az orosz rubelen elszenvedett veszteségek miatt – a szankciók miatt nem lehet fedezni a kitettséget –, a 2024-es működési nyereségvárakozását viszont megemelte a korábbi előrejelzéshez képest. Utóbbit azért, mert a Richter csúcskészítménye, a Vraylar az MDD terápiás kiterjesztésnek köszönhetően nagyon jól teljesít, és a készítmény árbevétele a korábban vártnál dinamikusabban növekszik.

A bevételeinek túlnyomó részét exportértékesítésből szerző Richternek kedvez ezen túlmenően az utóbbi időben tapasztalható forintgyengülés is.

A Richter részvényeit követő elemzők célárainak átlaga 10 426 forint, ami 18 százalékos ralit vetít előre. Hét brókernél vételre, további kettőnél pedig tartásra ajánlott a részvény.

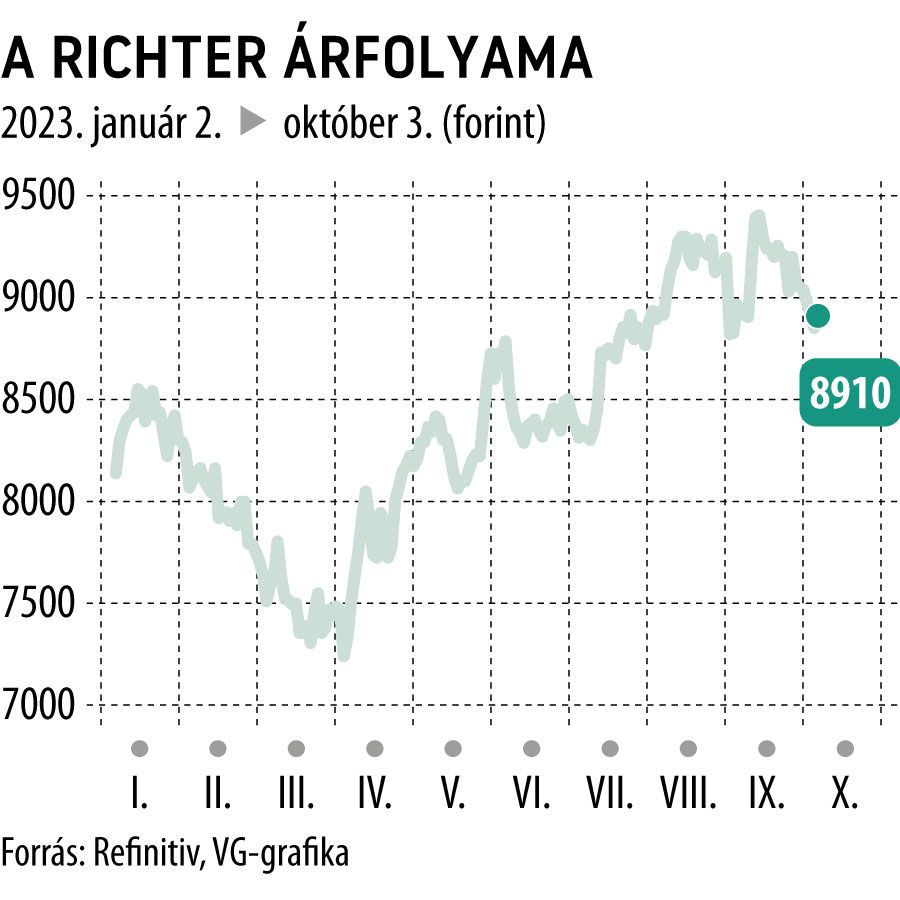

A gyógyszergyártó cég árfolyama kedd kora délutánig 0,8 százalékkal került feljebb, idén pedig 7,5 százalékos pluszban jár a kurzus.