Óriásit nőtt a Magyar Telekom a Raiffeisen szemében

Hazai adóterhei csökkenése és erős harmadik negyedéves eredménye nyomán 575 forintról 820 forintra emelte a Magyar Telekom részvényeinek 12 havi célárát a Raiffeisen, és megerősítette vételi ajánlását is a papírra.

Az elemző kiemeli, hogy szeptember 15-én a Telekom szándéknyilatkozatot írt alá a magyar kormánnyal, melyben vállalta, hogy négy éven belül további 1 millió háztartást és vállalkozást lefedő gigabitképes, vezetékes hálózatot épít, aminek fejében a kormány 2024 januárjától megszünteti a szektor közműadó-fizetési kötelezettségét, 2025 januárjától pedig a távközlési különadót is törli.

Mivel pedig korábban a Raiffeisennél azt feltételezték, hogy mindkét különadót még évekig kell fizetnie a távközlési cégnek, a szabályozói ellenszél közelgő enyhülésére tekintettel most mintegy negyedével emelték a jövő évi és 46 százalékkal a 2025-ös nettóeredmény-várakozásukat.

A Magyar Telekomot a Raiffeisennél követő Jakub Krawczuk részvényelemző még a következő pozitívumokat emelte ki a céggel kapcsolatban:

1. az inflációhoz igazított áremeléseken túl is képes növelni távközlési bevételeit;

2. folyamatos piacvezető pozíció, bár középtávon szükségszerű a konvergencia;

3. egyértelmű részvényesi javadalmazási politika;

4. a részvények alulárazottak a régiós versenytársakhoz mérten.

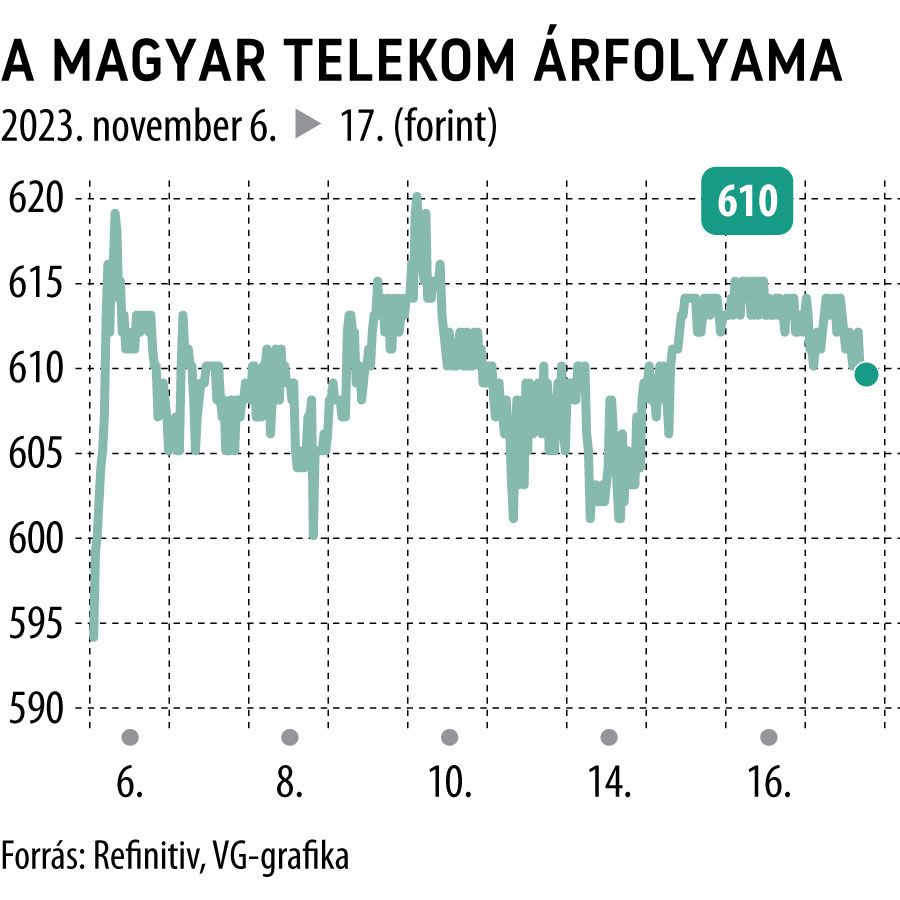

A Raiffeisen Magyar Telekomra adott célára 34 százalékos felértékelődési potenciált tartalmaz a csütörtöki kereskedés 613 forintos záróárához képest.

A céláremeléssel a londoni tőzsde hat elemző véleményén alapuló konszenzusának mediánja 689,5 forintra, míg a konszenzus számtani átlaga 724 forintra nőtt. A hat elemző közül amúgy öten már túl vannak az őszi emelésen, egyedül a Wood nem reagált még a szeptemberi fejleményekre, illetve a Telekom harmadik negyedéves gyorsjelentésre.