Átlagossá morzsolódott a Tesla működési marzsa

A Tesla negyedik negyedéves gyorsjelentése újabb megerősítése volt annak, hogy a jelenlegi körülmények között 2022-ben volt csúcson a cég profittermelő képessége, és sorozatban immár negyedik negyedéve romlott éves alapon a működési eredmény.

A 2023-as év utolsó negyedévében a vártnál nagyjából 1300 darabbal több autót, körülbelül 484,5 ezer járművet értékesített a cég, amivel az egész éves eladási szám 1 millió 809 ezerre nőtt. Ez éves szinten 38 százalékos emelkedés, ami jónak mondható, de elmaradt az Elon Musk által kitűzött éves 50 százalékos növekedési ütemtől, valamint a 2022-es 40 százalékos tempótól is. November legvégén Musk bejelentette, hogy leszállításra készen állnak a régóta várt Cybertruckok, amelyeknek 61 ezer dollártól kezdődő ára nagy csalódást okozott az autóra előzetesen bejelentkező vásárlók körében.

Az árcsökkentésekkel sem fogta vissza magát az amerikai elektromosautó-gyártó, január elején a Model 3 indulóárát közel 6 százalékkal, a Model Y indulóárát közel 3 százalékkal csökkentették. Pár nappal később Európából érkezett hasonló hír, miszerint a Model Y két (drágább) modifikációjának árát 5 ezer euróval 56 ezer, illetve 50 ezer euróra csökkentették, míg az alapmodell árát körülbelül 2 ezer euróval mérsékelték. A saját önvezető rendszerével is meggyűlt a baja a Teslának, ugyanis decemberben az Egyesült Államok legfőbb autóbiztonsági szabályozó hatósága megállapította, hogy a vezetéstámogató rendszer nem képes megfelelően megakadályozni a vezetői hibákat, ez pedig több millió jármű visszahívásával járt. Kínában ehhez hasonló okokból lényegében az összes ilyen rendszerrel felszerelt autót vissza kellett hívni.

A cég negyedik negyedéves gyorsjelentése nem sikerült túl jól, a 25,17 milliárd dolláros bevétel éves szinten mindössze 3 százalékos növekedést jelentett, és elmaradt a várt 25,87 milliárdtól. Az egy részvényre jutó nyereség 71 cent volt, ami szintén alulmúlja a 73 centes konszenzust. Az idei évre vonatkozóan a vállalat arra figyelmeztetett, hogy a termelési volumen növekedési üteme jelentősen alacsonyabb lehet a tavalyinál, így várhatóan nem fogják teljesíteni a 2,19 millió jármű legyártására vonatkozó elemzői várakozást, ami 21 százalékos növekedés lett volna 2023-hoz képest. A negyedik negyedévben 19,5 százalékkal több járművet adtak el, mint egy évvel korábban, amely, ha azt nézzük, hogy mindössze 3 százalékkal nőtt a bevétel az azonos időszakkal összehasonlítva, mutatja, hogy mennyivel alacsonyabb átlagáron tudta csak értékesíteni autóit a Tesla. Az autógyártásból származó bruttó marzs ennek következtében 710 bázisponttal 18,8 százalékra esett vissza, miközben a teljes vállalaté 620 bázisponttal 17,6 százalékra.

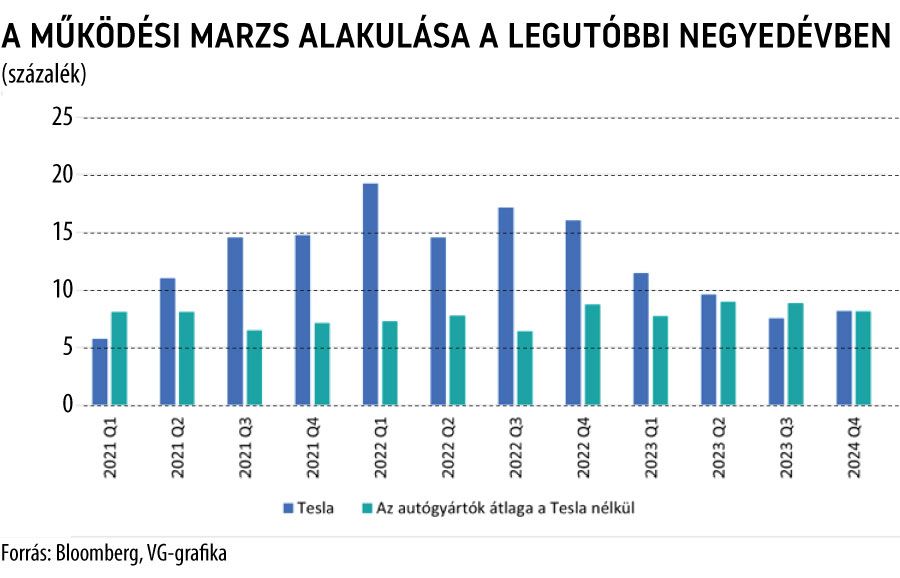

A működési marzs egy év alatt majdnem a felére, 8,2 százalékra csökkent, ami elsősorban az alacsonyabb eladási árakkal és a nagyobb volumenből adódó, a gyártáshoz és eladáshoz köthető költségek megnövekedésével magyarázható.

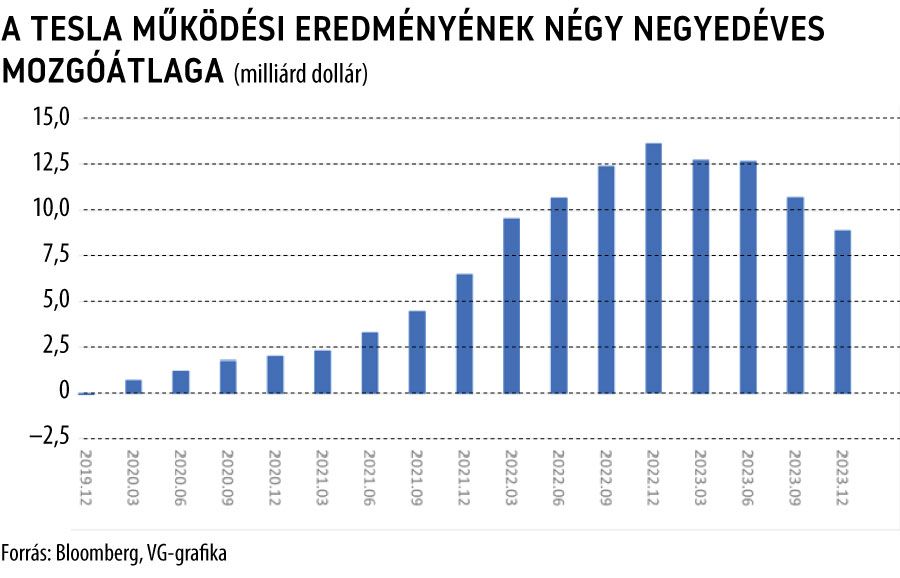

A Tesla profittermelő képessége 2022 óta csökkenő pályán van, és úgy tűnik, hogy ha nem történik lényegi változás, akkor ez a trend folytatódik tovább. Ezt a működési eredmény mozgóátlagának negyedik negyedéve tartó zsugorodása is mutatja.

A Tesla 8,2 százalékos negyedik negyedéves működési marzsa tulajdonképpen megegyezik a többi autógyártó 8,1 százalékos átlagával. A fenti ábrából jól látható, hogy a Tesla haszonkulcsa egy szép prémiumkategóriás gyártóéból 2023 végére átlagossá morzsolódott. Az elemzői konszenzus szerint az autógyártó éves szinten körülbelül 20 százalékkal fogja növelni eladott autóinak számát 2028-ig, amikor körülbelül 4,3 millió járművet értékesíthetnek. Ugyanezen várakozások szerint a működési marzs addigra ismét 15 százalékon fölülire emelkedhet. Véleményünk szerint ezen szcenárió inkább a skála optimista oldalára eshet, ehhez ugyanis a Teslának sürgősen és drasztikusan csökkentenie kellene költségeit úgy, hogy egyre közelebb érnek jelenlegi gyártókapacitásaik maximumához, ráadásul az elektromosautó-piacon is komoly versenyre számíthatnak, elsősorban a kínai gyártók részéről.