Concorde: jelentős céláremelés a Richter-részvényekre

A Richter négy jól elkülöníthető szegmensét önállóan értékeltük, mivel úgy gondoljuk, hogy ezzel a módszerrel a befektetők letisztultabb képet kaphatnak a vállalat üzletágainak reális értékéről. A vállalat két vezető ágazata, a Vraylar értékesítésből profitáló központi idegrendszeri, valamint a legnagyobb stratégiai fókuszban lévő nőgyógyászati üzletág kiemelkedik, hiszen az előbbi 5351 forintot, az utóbbi 4549 forintot ér számításunk szerint. Az egyelőre mélyen veszteséges, de akár komoly jövő előtt álló biotechnológiai üzletág 360, míg a nagyon stabil profitabilitással rendelkező generikus üzletág 2628 forintot érhet. További korrekciós tényezőket is figyelembe véve jutottunk a 12 990 forintos célárunkhoz.

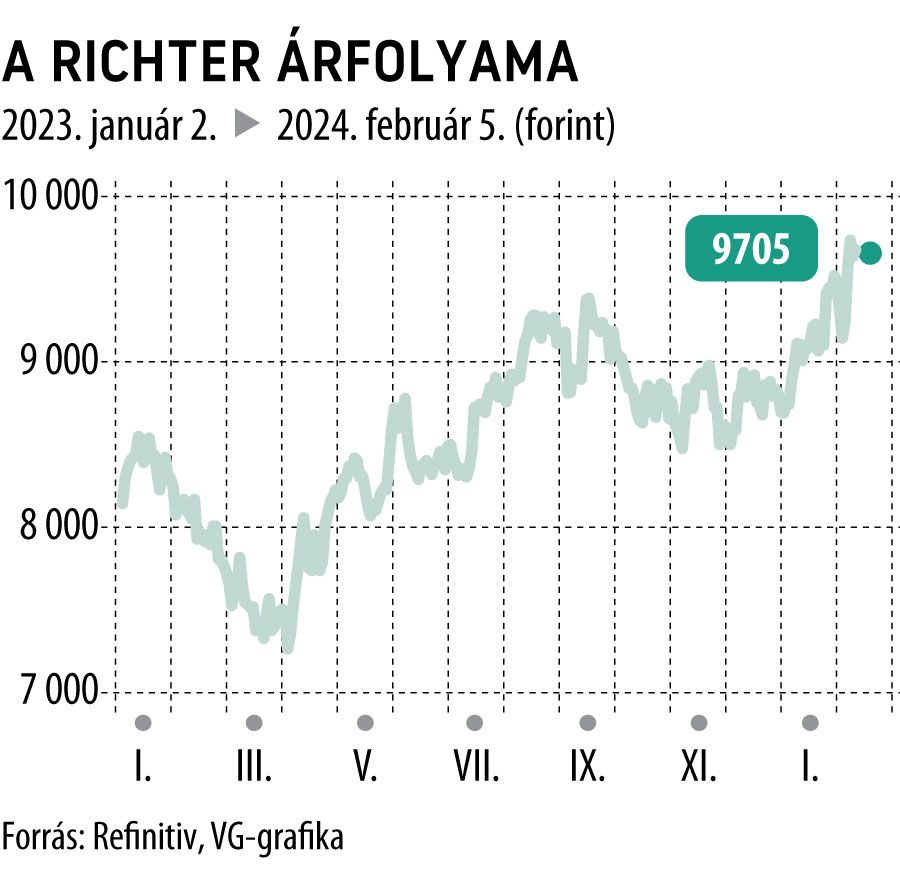

A Richter nagyon nyomott árazáson forog előrejelzéseink szerint, mivel a 2024-es és a 2025-ös profit-előrejelzésünk szerint 6,8-szeres, illetve 5,7-szeres P/E-rátán forog. Ez jelentős, majd 40-50 százalékos diszkont a saját historikus árazásához, valamint a regionális szektorátlaghoz képest is.

A Richter az elmúlt három évben teljesen átárazódott véleményünk szerint, ez pedig a javuló eredmények ellenére nyomást gyakorolt a részvényárfolyamra. Ez részben az iparágat sújtó magyar szektoradóval vagy az orosz kitettség miatt az orosz–ukrán háborúval is magyarázható lenne. Ugyanakkor az előbbi 2024-től teljesen irrelevánssá válik a globális minimum adó bevezetése miatt, míg az utóbbi a fegyveres eszkaláción túl érdemi pénzügyi veszteséget legfeljebb átmenetileg okozott a rubel volatilitása következtében.

Továbbá érdemes megemlíteni, hogy globálisan a gyógyszerszektor sem ért el kiemelkedő hozamokat az elmúlt három évben, így a nemzetközi trendek alapvetően nem kedveztek a Richter papírjainak. Ez leginkább annak tulajdonítható, hogy az iparág a defenzív szektorok közé sorolható, ugyanakkor a fejlett országokban látott stabil gazdasági teljesítmény miatt vesztettek vonzáserejükből az egészségügyi részvények.

A 2023-as év eredményei a forint felértékelődése miatt torzított képet mutathatnak, hiszen a Richter rendkívüli mértékben ki van téve az exportbevételeknek. A Concorde várakozása szerint viszont a forint némi leértékelődése 2024-ben pozitív hatást gyakorolhat a Richterre, miközben euróban mérve további növekedés előtt áll a cég. Ennek jelentős része a továbbra is meredek növekedési pályán lévő Vraylar értékesítésének lesz köszönhető, ami egészen 2029-ig a legfontosabb készpénzgeneráló terméke és finanszírozási forrása lehet a vállalatnak. Mindeközben a Richternek legalább öt-hat éve lesz, hogy a következő évtized növekedési sztorijainak megágyazzon. Ezek akár termékakvizíciókon, akár direkt tőkebefektetésen keresztül is megvalósulhatnak majd, miközben a saját termékek fejlesztésére is nagy hangsúlyt fektethetnek.

Várakozásaink jelentősen meghaladják a konszenzus előrejelzéseit. Becslésünk szerint a Richter 2023-as eredményeit a kifejezetten magas kutatás-fejlesztési és rezsiköltségek is negatívan érintették, ezek jövőre bevételarányosan mérséklődhetnek, elősegítve a magasabb profitabilitást.

A 2023. évi jelentést február 29-én fogja közölni a cég. Várakozásunk szerint a Richter a teljes évre majd 785 milliárd forint bevételt, 174 milliárd forint operatív eredményt, valamint 154 milliárd forint profitot érhetett el. Míg a bevétel és a profit kismértékben alulmúlhatja a tavalyi szintet, az EBIT 13 százalékkal magasabb lehet becslésünk szerint. Az idei év viszont hatalmas pozitív meglepetést tartogathat, mivel az EBIT további 67 százalékos emelkedésével számolunk, amely akár a 290 milliárd forintot is elérheti. Ez közel 25 százalékkal meghaladja az elemzői konszenzust, tehát a közeljövőben további elemzői felminősítésekre számítunk.