Céláremelés érkezett, kilőttek az OTP-részvények

Az Erste 20 500 forintra emelte az OTP célárfolyamát és továbbra is felhalmozásra ajánlja a részvényt a pénteken közzétett elemzésében. A céláremelésben számos tényező játszott szerepet. A korábbi célár 15 300 forint volt. A hírre az OTP-papírok árazása 1,5 százalékkal emelkedett a pénteki kereskedésben.

Egyrészt a tőkeköltség a javuló környezetnek köszönhetően a korábbi 16,3 százalékról 15,3 százalékra csökkent az előrejelezett „explicit” periódusban.

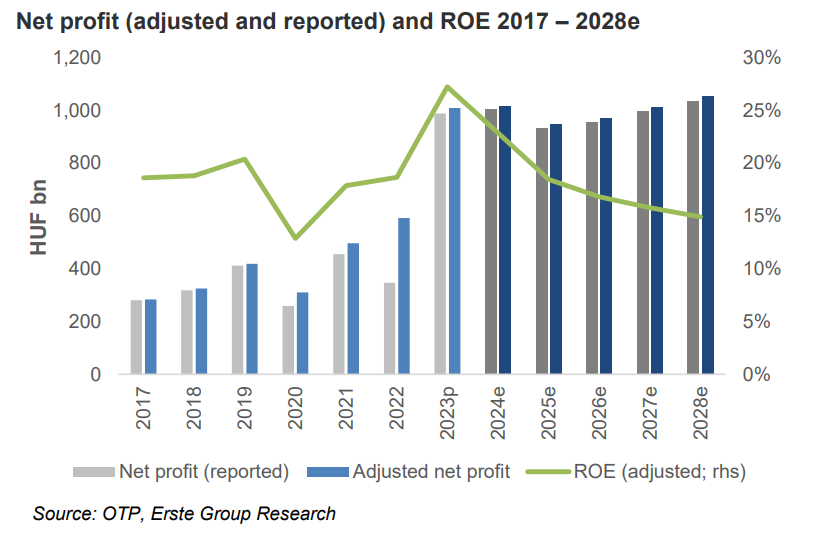

Az eredményelőrejelzés is magasabb lett. A korábban várt 700 milliárd (2024), 826 milliárd (2025) és 914 milliárd (2026) forinttal szemben a frissített modell alapján rendre 1006 milliárd, 931 milliárd és 955 milliárd forint a várakozás.

Az új előrejelzések rendre 3763 forint, 3573 forint és 3769 forint EPS-t jelentenek.

Tavaly az egyszeri tételek úgy alakultak, hogy végül csak egy kis mínuszt hoztak magukkal (mínusz 18,1 milliárd forint), s a céltartalék képzés is sokkal jobban alakult (mínusz 38,5 milliárd forint). Míg az előbbiben kisebb növekedés a várakozás idénre, az utóbbi is emelkedhet, de a hitelállomány jó minősége miatt fokozatosan emelkedhet az elkövetkező években a korábban látott szokásos mértékre a kockázati költség (~150-200 milliárd forint).

Az Erste várakozása szerint:

– A hitelállomány bővülése növekedhet idén (~6 százalék) és az elkövetkező években.

– A nettó kamatmarzs stabilizálódhat a tavaly elért 4 százalék körüli szinten.

– A rossz hiteleken képzett céltartalék fokozatosan emelkedhet vissza a sokéves átlagra.

– A tőkeáttátel és így a ROE az elkövetkező években fokozatosan csökkenhet.

– Így az eredmény és a tőkemegtérülés az alábbiak szerint változhat az elkövetkező években:

Az Erste elemzése szerint a szektortársakkal való összehasonlítás alapján eléggé olcsónak tűnik a részvény. Az 5 alatti P/E ráta olyan árazást jelent, mintha a cég egy ciklus tetején lenne, miközben, úgy tűnik, hogy egy új stabil eredményszintet ért el a bank. A P/BV arányszám pedig 1 alatt van,

miközben a tőkemegtérülés szignifikánsan magasabb, mint a tőkeköltség, ami szintén magasabb szorzószámokat, azaz részvényárfolyamot indokolna.

Ráadásul a szektortársak esetében már jobban árazzák az „új normalitást” a korábban várt ciklikussággal és ciklus tetővel szemben.