Zárulhat a két nagy jegybank közötti kamatpolitikai divergencia

Már 2025 elején is sejthető volt, hogy egy elég volatilis év elé néznek a befektetők, de talán azt nem gondolták, hogy Donald Trump egy napon belül akár többször megváltoztatja a nyilvános kommunikációját legyen szó akár vámokról akár gazdaságpolitikáról. A bizonytalansági indexek új csúcsra, az amerikai hosszú távú inflációs várakozások pedig 30 éve nem látott szintre emelkedtek.

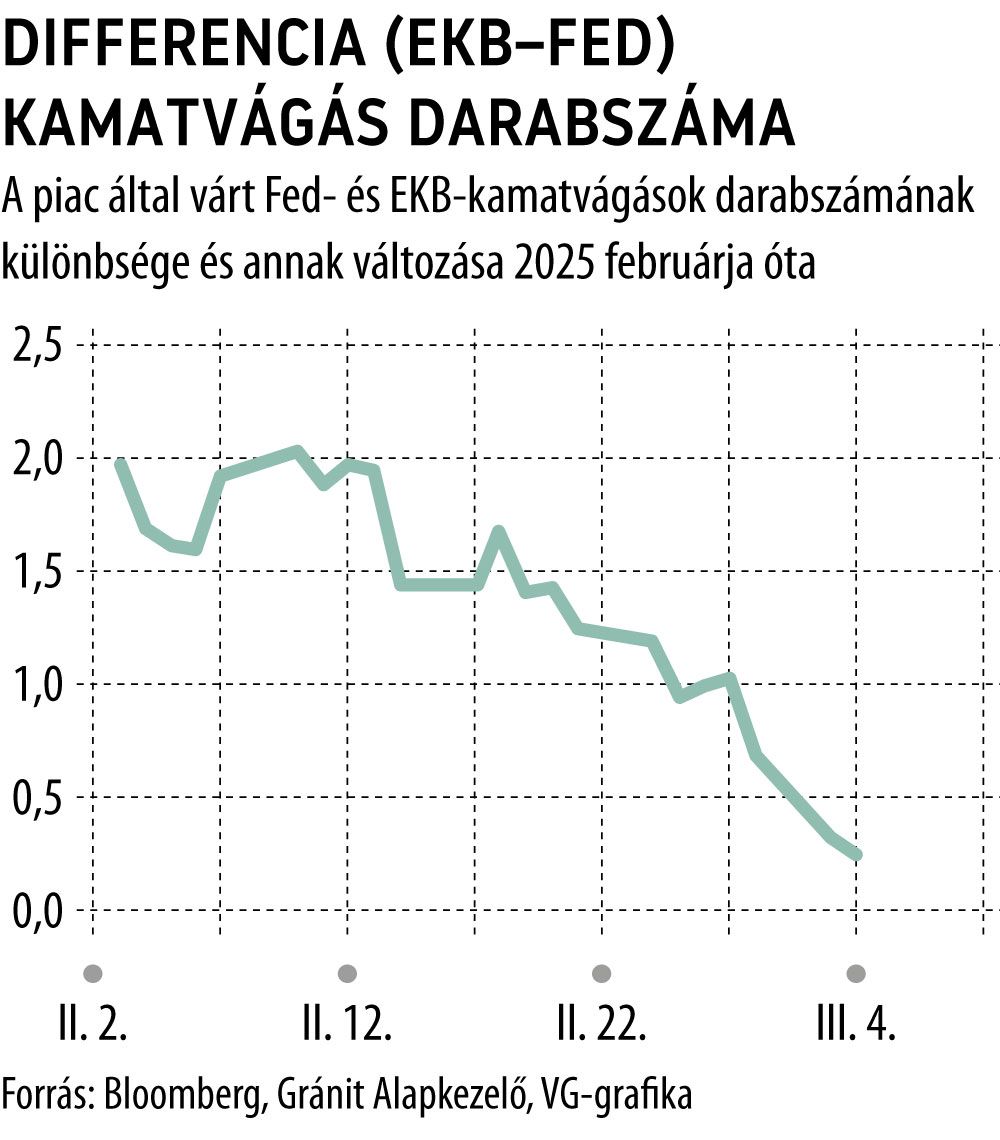

Az amerikai kötvényhozamok az idei csúcsról közel 60 bázisponttal csökkentek, így újra látótérbe került a 4 százalékos szint. A piaci szereplők minden bizonnyal lefelé ezt a szintet tűzték ki „következő célként”. Január közepén, Trump beiktatása előtt egy héttel az amerikai 10 éves kötvény hozama még a 4,8 százalékot is elérte. Akkor a Trump-féle vám- és gazdaságpolitika felfelé mutató kockázataira koncentrált a piac, és folyamatosan érkeztek az 5 százalék fölötti várakozások. Mostanra viszont ebben a „várakozási mixben” újra felerősödtek a növekedési és akár a stagflációs félelmek, azaz a magas infláció, amely lassú gazdasági növekedéssel párosul. Több olyan „soft indikátor” jelent meg a múlt héten, amely az amerikai gazdaság lassulását és a lakossági költések gyengülését mutatja. Nem véletlen, hogy a Fed Funds Futures piac nemrég még csak egy kamatvágást árazott idénre, jelenleg pedig már három, egyenként 25 bázispontos kamatvágást áraz a piac.

Az elmúlt hetek eseményei egyre inkább abba az irányba mutatnak, hogy az Amerikai Egyesült Államok egyre kevésbé szeretné támogatni Európát. Az európai országok az elmúlt években jelentősen növelték a védelmi kiadásaikat, azonban a múlthét pénteki ovális irodában történt események után talán nem meglepő, hogy már vasárnap Franciaország, Németország és az Egyesült királyság is bejelentette, hogy tovább növelik a katonai kiadásaikat.

Emmanuel Macron francia elnök 3-3,5 százalékos GDP-arányos védelmi kritériumot, a németországi előrehozott választáson győztes CDU/CSU pártszövetség vezetője, Merz pedig 200 milliárd eurós hadseregfejlesztési alapot akar létrehozni. Hétfőn természetesen ezekre a hírekre az európai hadiiparhoz köthető részvények nagyot emelkedtek, az európai kötvényhozamok pedig 10 ponttal kerültek feljebb. Kérdés, hogy rövid- és középtávon mennyire gyújthatja be újra az inflációs várakozásokat a lazább fiskális politika és az érkező amerikai vámok az Unióban. Egy jelentősebb fiskális expanzió egészen biztosan feljebb tolhatja az inflációs pályát, amely a jelenleg beárazott, az e heti kamatdöntő üléssel együtt három és fél kamatvágási várakozást szigorúbb irányba módosíthatja.