A magyarok előrelátóbbak, mint 2010-ben voltak

Az Eurostat évente kétszer, június és december második felében közzéteszi a GDP-ből levezetett egyéni fogyasztást, s a legfrissebb adatok szerint Magyarországon volt Lettországgal holtversenyben a legkisebb ez az érték. Így aztán 2017 óta minden évben legalább kétszer el kell magyaráznom, hogy nem ez az Európai Unióban a szegénység hivatalos mérőszáma. Korábban a Világgazdaságban megjelent elemzéseim után most is ezt teszem, hiszen menetrendszerűen megjöttek ismét az önostorozó írások szerte a médiában.

A „fogyasztási paradoxon”: Miért torzítanak a nyers kiadási adatok?

A közbeszédben gyakran hivatkoznak a háztartások végső fogyasztási kiadásaira (HFCE) mint a szegénység proxy-változójára, a modern közgazdaságtani szakirodalom azonban rámutat ezen megközelítés súlyos torzításaira. A szakmában konszenzus van arról, hogy a fogyasztási kiadások szintje nem azonos a jóléttel (well-being). Sőt, bizonyos esetekben az alacsonyabb monetáris fogyasztás magasabb életszínvonalat és biztonságot takarhat.

A szakirodalom három fő csatornát azonosít, ahol a nyers fogyasztási adatok félrevezetőek lehetnek például Magyarország és a nyugat-európai államok összehasonlításakor is:

- Természetbeni társadalmi juttatások és adminisztrált árak: A Stiglitz-jelentés kiemeli a „természetbeni társadalmi transzferek” (Social Transfers in Kind - STiK) szerepét. Ha egy állam – mint Magyarország a rezsicsökkentés, az ingyenes tankönyvek vagy a kedvezményes tömegközlekedés (vármegyebérlet) révén – alacsonyan tartja a létfenntartási költségeket, az statisztikailag csökkenti a háztartások nominális fogyasztási kiadásait, miközben a rendelkezésre álló reáljövedelmet és a hasznosságot növeli. Deaton (2010) érvelése szerint, ha a lakosság piaci áron kénytelen energiát vagy szolgáltatást vásárolni, a GDP és a fogyasztás nő, de a jólét csökkenhet („kényszerfogyasztás”).

- Imputált bérleti díj és lakástulajdon: Az OECD (2013) vagyonstatisztikai irányelvei rámutatnak a lakásbérleti piacok szerkezeti eltéréseiből fakadó mérési hibákra. Magyarországon a 90 százalék feletti saját tulajdoni hányad azt jelenti, hogy a háztartások nagy része nem fizet bérleti díjat, ami „fogyasztásként” jelenne meg a statisztikákban (szemben például Németországgal, ahol az albérleti díjak jelentősen megemelik a fogyasztási mutatót). A saját ingatlan azonban vagyon (wealth stock), ami hosszú távú biztonságot nyújt, szemben a bérleti díjjal, ami folyó kiadás (flow).

- Megtakarítás vs. fogyasztás: A Modigliani-féle életciklus-hipotézis és a Friedman-féle permanens jövedelem elmélet alapján a fogyasztás visszafogása és a magas megtakarítási ráta (amelyben Magyarország 2023-ban uniós éllovas volt) nem szegénységre, hanem tudatos jövőtervezésre és tartalékképzésre utal. Ezzel szemben a negatív megtakarítási rátával párosuló magas fogyasztás (pl. Románia, déli tagállamok) a fenntarthatatlan eladósodás jele lehet.

Ezen torzítások miatt a szakirodalom a fogyasztás helyett az anyagi deprivációs mutatókat és a vagyoni helyzetet tekinti mérvadónak. Guio és társai (2016) és az Eurostat módszertana szerint a súlyos anyagi nélkülözésben élők arányának drasztikus csökkenése (Magyarországon 2010 óta számos területen több millió fővel) pontosabb indikátora az életkörülmények változásának, a társadalmi felzárkózásnak, mint a vásárlóerő-paritáson mért fogyasztási kosár.

Tehát a fogyasztást vagy az egy főre jutó GDP-t használni a lakosság életkörülményeinek megítélésére, már elavultnak kell tekinteni, hiszen túlzottan leegyszerűsítő, elnagyolt, s éppen hazánk esetében jelentősen eltér a precíz, megbízhatóbb, a háztartások adatfelvételével készülő vizsgálatoktól.

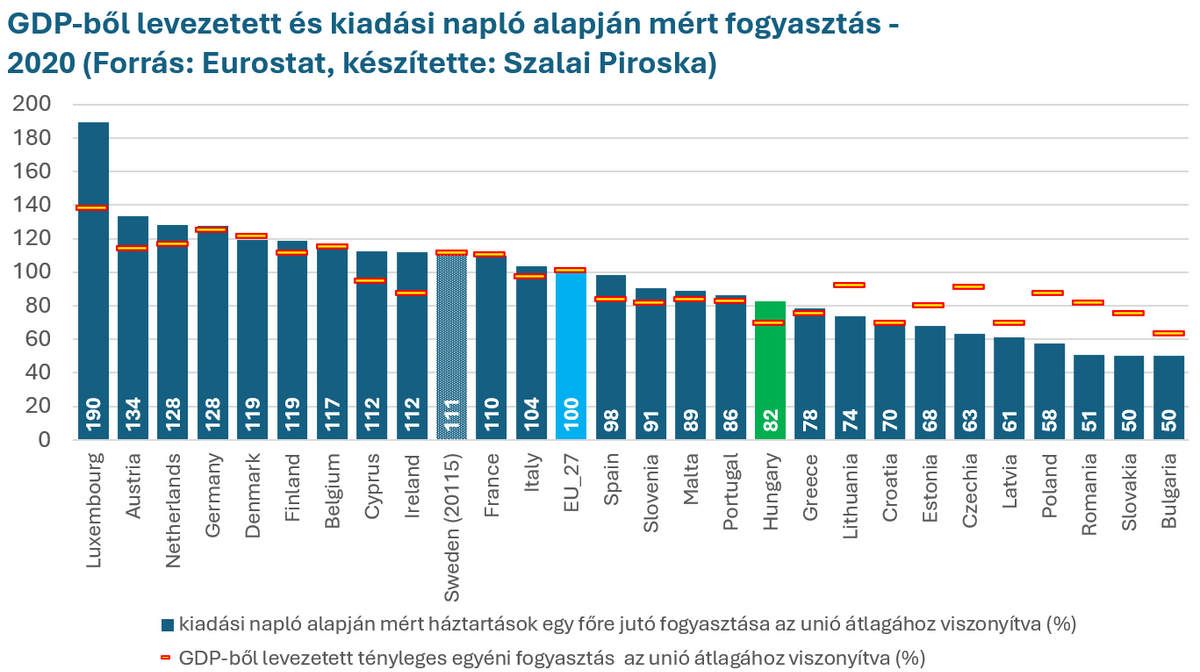

Két módszerrel is publikálja a fogyasztást az Eurostat

A negyedéves és éves GDP-ből számított fogyasztási adatok mellett az Eurostat készít háztartások kiadási naplójának felmérésével készülő fogyasztási statisztikát is, ugyan csupán ötévente, a legfrissebb a 2020 évi adatsor. Ebben a mérésben is a középmezőnyben van a magyar fogyasztás.

A két mérés jelentős eltérése mutatja, hogy a GDP-ből történő levezetés módszere ugyan nagyon gyorsan és negyedévente szolgáltat adatot, de az adat minősége számos országban megkérdőjelezhető, nem megfelelően pontos országok közti összehasonlításokhoz vagy fejlesztési projektekhez.

Miről feledkezik meg a baloldal?

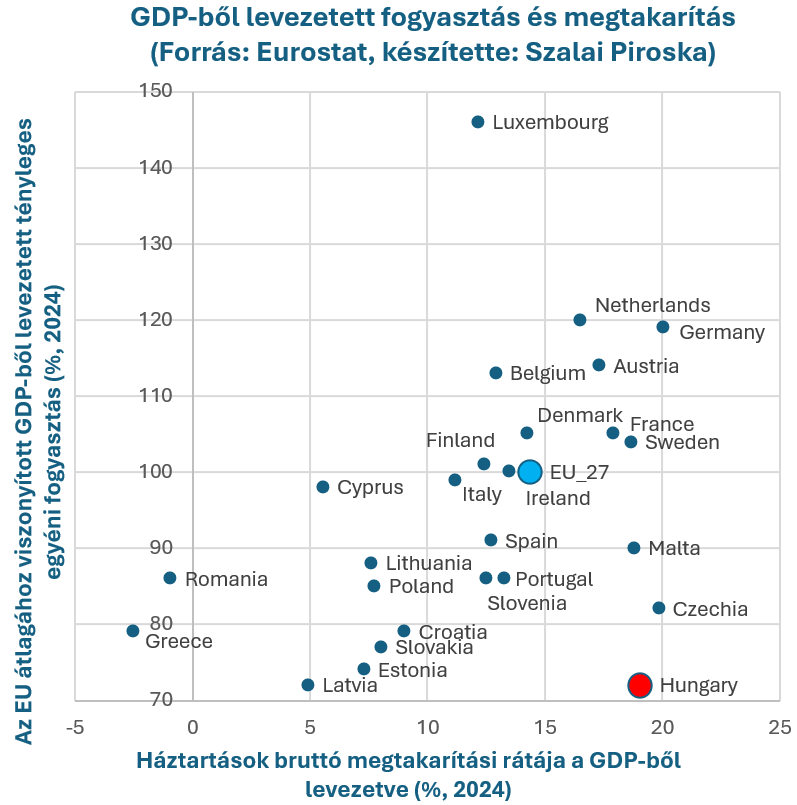

Azok az elemzők, akik előszeretettel hangsúlyozzák a GDP-ből levezetett fogyasztási adatokat általában elfelejtik megemlíteni ugyanabból a GDP adatból számítható másik mutatót, a háztartások bruttó megtakarítási rátáját.

Magyarországon a háztartások megtakarítása az uniós tagállamok között 2023-ban a legnagyobb 20,6 százalék volt, míg az uniós átlag 13,5 százalék, 2024-ben a harmadik legnagyobb, 19,0 százalék, az uniós átlag 14,4 százalék.

A háztartások bruttó megtakarítási rátája azt mutatja, hogy a háztartások adott időszakban rendelkezésre álló jövedelmük hány százalékát halmozzák fel későbbi szükségleteik teljesítése céljából pénzügyi eszközökben, illetve tőkejavakban. Ez az a rész, amit nem az adott időszakban felmerülő költségeikre fordítanak. Görögország és Románia 2024-es negatív értékei azt mutatják, hogy a megtakarításaikat felélték, illetve hitelekből fogyasztottak.

Sokszor halljuk azt az ellenvetést, hogy nagyon kevesek tudnak csak megtakarítani hazánkban. Ez az állítás minden alapot nélkülöz,

hiszen a ÁKK legfrissebb jelentése szerint idén az első negyedévben már 1,4 millió honfitársunknak volt lakossági állampapír megtakarítása, valamint közel 400 ezer gyermeknek volt babakötvénye.

Mindkét megtakarítási forma adómentes jelenleg. S ezeken felül még számos megtakarítási forma érhető el hazánkban.

Egyes újságírók a megtakarítási ráta kapcsán azt hangoztatják, hogy életszerűtlen 2016 óta magas megtakarítási ráta hazánkban. Nem értik, miért takarít meg éveken át a lakosság, s miért nem növeli a fogyasztását. Pedig nagyon egyszerű a válasz a kérdésükre, a lakosság azért előtakarékoskodik, hogy beruházzon például egy lakáscserébe vagy -korszerűsítésbe. 2023-ban a magyar lakosság 35 százaléka élt olyan lakásban, amelyben a megelőző öt évben volt energetikai korszerűsítés, például nyílászáró csere, szigetelés vagy éppen fűtés korszerűsítés. Ezekhez szükséges volt még a széleskörű támogatások mellett is önrész. Ezek a lakossági beruházások nagyrészt nem jelennek meg a fogyasztásban ugyanúgy, ahogyan a lakásvásárlás vagy a lakásvásárláshoz felvett jelzáloghitel fizetés sem. Ezen beruházások hatására értük el azt, hogy 2024-ben már a 2022-es évihez viszonyítva harmadával kevesebb gázt és hatodával kevesebb távhőt fogyasztott a lakosság.

A magyarok fogyasztása mindenképpen nőne akkor, ha megszűnne a rezsicsökkentés, az otthonteremtési támogatások, illetve a természetbeni juttatások jogosultjainak a köre szűkülne, valamint kivezetnék a lakossági állampapír megtakarítások tőkejövedelemadó mentességét. Ezeket javasolja a június 3-án kiadott uniós országajánlás. Ha ezeket az intézkedéseket a kormány meghozná az nemcsak a fogyasztást növelné, de a szegénység vagy társadalmi kirekesztettség kockázatával élők száma és aránya is emelkedne hazánkban.

A szegénység vagy társadalmi kirekesztettség kockázatával élők aránya az unióban kötelezően használt hivatalos szegénységi mutató.

Mi az unió átlagánál 2017 óta jobbak vagyunk. 2010-ben még a sereghajtók egyike voltunk, de közel 1,3 millióan ki tudtak lépni a kockázattal élők csoportjából, így a javulásunk minden előzetes várakozást felülmúlt.

Az unió 2020-ig tartó stratégiájában a szegénység e mutató szerinti csökkentésére tett vállalásunk több, mint a dupláját teljesítettük, a 2030-as vállalásunknak pedig a 63 százalékát már a félidőre elértük. A mi eredményeink a 4. legjobbak az unióban.

Nem, Magyarország nem a szégyenpadon van, hanem a legjobb eredményeket elérő országok egyike az unióban. Csak a hangoskodók évek óta azon dolgoznak, hogy minél kevesebben értesüljenek a valós eredményeinkről.