Hogyan tovább, magyar gazdaság?

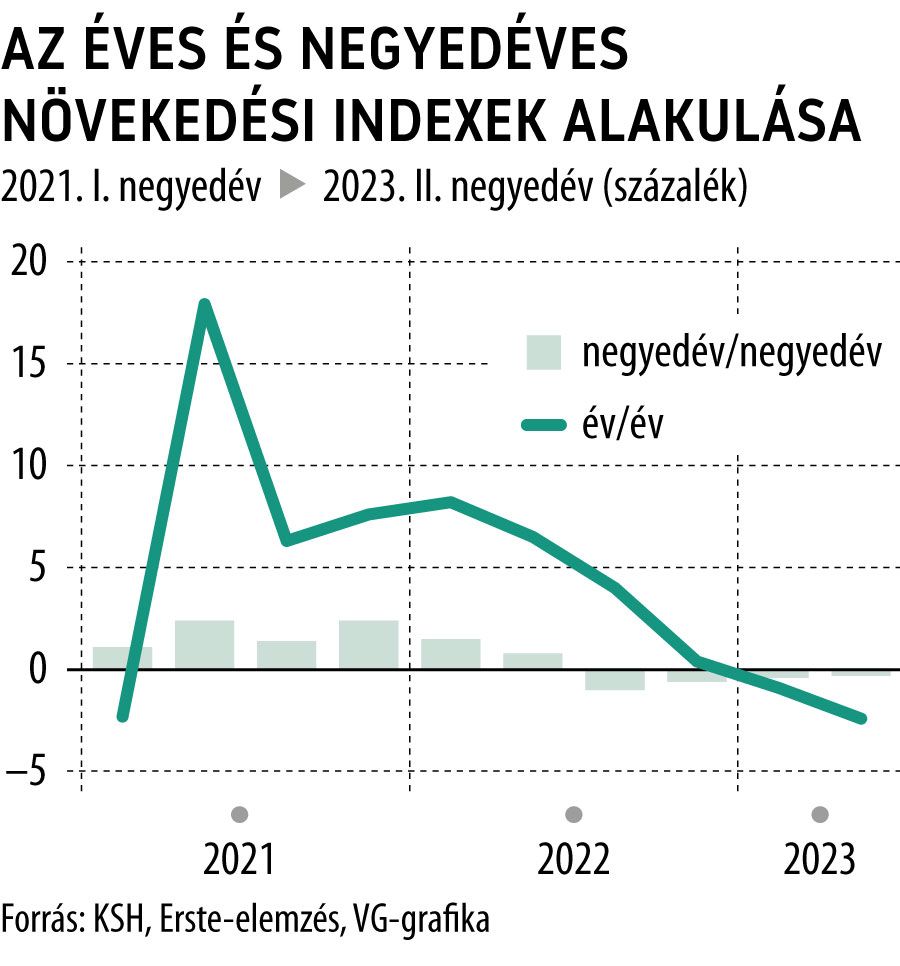

A mögöttünk álló hét fókuszában kétségkívül a KSH második negyedéves GDP-adatai álltak, amelyek ugyancsak kellemetlen meglepetéssel szolgáltak. A gazdaságnak – dacára az utólag optimistának bizonyuló várakozásunknak – még a második negyedévben sem sikerült kikeverednie a recesszióból, hiszen az első negyedévhez képest további 0,3 százalékkal romlott a teljesítmény. Így az éves visszaesés is az előzetesen gondoltnál jobban mélyült: 2022 második negyedévéhez képest 2,4 százalékkal csökkent a GDP a nyers, 2,3 százalékkal pedig az igazított adatok szerint. Mivel a részletes bontást csak szeptember elsején teszi közzé a KSH, egyelőre még nem látjuk egészen pontosan, hogy mi okozta a negatív meglepetést.

A KSH gyorskommentárja – legalábbis a termelői oldalt nézve – ad azért némi támpontot. E szerint a gazdasági teljesítmény csökkenéséhez legnagyobb mértékben az ipar, a piaci szolgáltatások, ezen belül főként a szállítás, raktározás és a kereskedelem járultak hozzá. És valóban: a havi statisztikákból már előzetesen láttuk, hogy a kiskereskedelem, az ipar, de az építőipar is gyengén teljesített április–júniusban. A közlemény hozzátette, hogy a csökkenést mérsékelte a mezőgazdaság jó teljesítménye, illetve a szolgáltatásokon belül a humán egészségügyi, szociális ellátás ágazat jelentős növekedése. Ez utóbbiakat viszont az időközi rendszeres statisztikák alapján már nehezebb „letapogatni”, mint az ipar vagy az építőipar teljesítményét, jóval nagyobb teret hagyva a tévedésnek.

Mindenesetre a mezőgazdaság pozitív hozzájárulása a tavalyi súlyos aszállyal és az energiaárak elszállásával terhelt esztendő után várható volt, a pozitív hozzájárulás mértéke azonban a részletes adatközlésig továbbra is kérdés marad. Emellett fontos lenne látni részleteiben is, hogy a piaci szolgáltatások teljesítménye hogyan alakult. Korábban ugyanis sokszor láthattunk arra példát, hogy a mezőgazdaság és számos piaci szolgáltatás részben ellensúlyozta az ipar és az építőipar gyengébb kibocsátását, ám úgy tűnik, hogy ez a mostani negyedévben – feltételezhetően a piaci szolgáltatások zömének szintén visszafogott teljesítménye miatt – nem történt meg. Vélhetően jórészt emiatt a második negyedéves GDP-tényadat ilyen nagy mértékben alulmúlta a vártat. Ez pedig azt is sugallja, hogy felhasználói oldalról nézve a háztartások fogyasztása, ami még a tavalyi, sok szempontból problémás negyedik negyedévben is meglepő módon megőrizte pozitív növekedési hozzájárulását, az idei második negyedévben tényleg a mélypontra kerülhetett.

Na de hogyan tovább? Bízunk benne, hogy a gazdasági aktivitás tényleg elérte mélypontját a fél év végén, és a lassacskán tényleg elindulhat felfelé a hazai konjunktúra. A fentebb írtaknak megfelelően a háztartások fogyasztásának „magához térése” az egyik kulcskérdés, s ebből a szempontból fontos tényező lesz az infláció második féléves mérséklődésének sebessége. Mivel a nominális bérek növekedése továbbra is magas, az infláció csökkenése szeptember környékén pozitívba tolhatja a reálbérindexet, ami a fogyasztás tekintetében is kedvező fordulatot hozhat.

A beruházásokat illetően azonban az év második felében sem számítunk nagy áttörésre. A magas kamatkörnyezet, a kormányzati halasztások és az uniós források elmaradása az idei év egészében rányomhatja a bélyegét a beruházási aktivitásra. Ezen a téren a pozitív fordulatot inkább a jövő év hozhatja el a kamatkörnyezet normalizálódásával és az uniós pénzek remélt megindulásával.

Ami pedig a nettó export növekedéséhez való hozzájárulását illeti, a várt pozitív hatás inkább az import mérséklődésének, mintsem az export megugrásának az eredménye lesz. Hiszen a globális gazdaság fellendülése még mindig várat magára, ez pedig hátráltatja a korábban végrehajtott jelentősebb hazai kapacitásbővítések exportlehetőségeinek kiaknázását.

Összességében tehát – bár a második fél évben javuló hazai GDP-adatokra számítunk – az emelkedés nem lesz nagyon kiugró és látványos, inkább a gazdaság lassabb ütemű magához térését valószínűsítjük. Ennek, valamint az első fél év vártnál jóval gyengébb teljesítményének a következtében – a korábban gondolttal ellentétben – elkerülhetetlennek látszik egy kisebb recesszió az idei év egészére vonatkozóan.

A részletes bontás megismerése után a korábbi 0,5 százalékos növekedési előrejelzésünket nagyjából hasonló mértékű visszaesésre tervezzük módosítani.