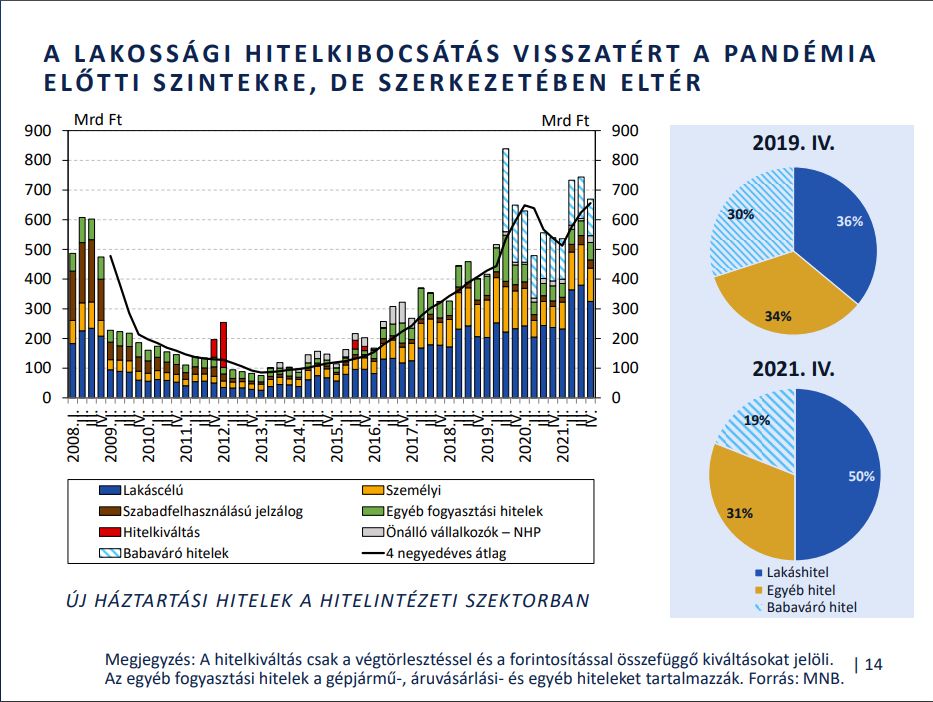

A lakáshitelek pörgették tavaly a hitelpiacot

Óriásit nőtt a lakáshitelek aránya a háztartási hitelállományban. A Magyar Nemzeti Bank (MNB) csütörtökön ismertette 2021 negyedik negyedévének hitelezési folyamatait. Ebből kiderült, hogy tavaly több mint 15 százalékkal nőtt a hitelintézeti szektor lakossági hitelállománya. Ebben pedig elsősorban a lakáshitelek dinamikus növekedése, illetve a babaváró hitelek továbbra is jelentős volument képviselő folyósításának volt köszönhető. A negyedév során kihelyezett lakossági hitelek 647 milliárd forintos volumene elérte a pandémia előtt jellemző szintet.

A növekedésben a moratórium is segített, a szünetelő törlesztés is javított a számokon. A moratóriumban a teljes lakossági hitelállománynak mindössze 6 százaléka maradt benn. A leggyakoribb indok a hosszabbításra a gyermeknevelés volt – ismertette az adatokat Dancsik Bálint, az MNB pénzügyi rendszer elemzése igazgatóság főosztályvezetője.

Hozzátette: Magyarországon még mindig van mozgástér a hitelezésben, a hitel/GDP arány ugyanis itt az egyik legalacsonyabb az Európai Unióban, jelenleg mindössze 17 százalék.

Ez még a V4 országok szintjétől is messze elmarad: ugyanez az arány Szlovákiában 46, Csehországban 34, Lengyelországban pedig 33 százalék. 2021 negyedik negyedévében a lakáshitelek jelentősen nőttek a két évvel azelőtti arányokhoz képest az új hitelek kibocsátását nézve, 2019 végén 36 százalékot tettek ki, tavaly a negyedik negyedévben már 50 százalékot. Ebben nagyot segített a Zöld otthon program (ZOP) elindulása tavaly októberben. Ahogy azt március elején a VG is megírta: február végéig 2519 szerződést kötöttek a bankok, összesen 77 milliárd forint összegben a ZOP keretében.

Az átlagos THM még nem ugrott meg

Az új lakásokra felvett átlagos hitelösszeg az elmúlt két évben átlagosan 5 millió forinttal nőtt. Használt lakások esetében ugyanakkor inkább stagnálás látható. 2021-ben nőtt a csok-hoz kapcsolódó hitelek aránya is. A kibocsátás legnagyobb részét még mindig a Falusi csok teszi ki, negyedévente átlagosan 15 milliárd forintot jelent ez.

A lakáscélú hitelfeltételek esetében szűk körű enyhítést jeleztek a bankok, a hitelkeresletben is élénkülés látható. Legalábbis a háború előtt még erre számítottak a bankok.

Az MNB adataiból az is látszik, hogy a kamatkörnyezet emelkedése még nem gyűrűzött át teljes mértékben a hitelkamatokba. Az átlagos THM 0,5 százalékponttal nőtt, igaz, a Zöld otthon program, vagyis a zöldhitelek nélkül nélkül ez jóval nagyobb lenne.

A vállalatok is növelték hitelállományukat

A vállalati hitelállomány mintegy 11 százalékkal emelkedett 2021-ben, csak a negyedik negyedévben 397 milliárd forinttal. A hitelállomány növekedése elsősorban a hosszú lejáratú forinthitelekhez kötődött. Régiós szinten ez a közel 11 százalékos növekedés a harmadik legerősebb az Európai Unióban. A hitel/GDP arány 19 százalék. A bankok többsége növelni tervezi a teljes vállalati és kkv-hitelállományát 2022 első felében. Az orosz-ukrán konfliktus hatásai viszont még nem látszódnak a mostani adatokban.