Tényleg nincs tér kamatvágásra?

A keddi ülés tehát nem hozott újdonságot a jegybanki üzenetekben és kommunikációban. Maradt a szigor és a héja megközelítés. A tanács elkötelezett az infláció fenntartható elérése mellett, ami a szigorú monetáris kondíciók, a pozitív reálkamat biztosításával érhető el. Az óvatos és a türelmes megközelítés a monetáris politikában így továbbra is indokolt. A jegybankelnök ismét kiemelte, hogy a pénzügyi piacok stabilitása és az inflációs várakozások horgonyzása kulcsfontosságú.

Mind az állásfoglalás, mind a sajtótájékoztatón elhangzottak kiemelték, hogy az év eleje óta összességében erősödő forint kedvező hatásai egyre inkább megjelennek a feldolgozóipari termelői árakban és az importárakban. A jegybank emellett azt is fókuszba helyezte, amit korábban még nem igazán: mégpedig, hogy a stabilabb forint segíthet az inflációs várakozások horgonyzásában is. Azonban kérdésre válaszolva a jegybankelnök elmondta, hogy továbbra sincs árfolyamcélja a jegybanknak.

A piac tehát nem kapott sok támpontot arra vonatkozóan, hogy létezik-e, és ha igen, mi lehet a sáv, amiben a jegybank szívesen látná a forintot. Feltételezhetjük, hogy ez egy olyan árfolyamszint, esetleg sáv, ami biztosítja azt, hogy az infláció a monetáris politika egy-másfél éves időhorizontján a 3 százalékos célon stabilizálódjon. Annak fényében viszont, hogy a piaci szolgáltatások oldaláról a magyar gazdaságban általában véve jelen van egy permanens felfelé mutató inflációs nyomás, fontos kérdés lehet, hogy a mostani szinteken elég erős-e már az árfolyam ahhoz, hogy – a részben az árfolyam által meghatározott – alacsonyabb ipari termékinfláción keresztül biztosítsa az inflációs cél elérését. Nehéz erről bármi határozottat állítani, most mindenesetre úgy tűnik, mintha a jegybank azt üzenné, hogy minél erősebb a forint, annál kényelmesebb helyzetben van a monetáris politika. És a piacok jelenleg veszik is ezt az üzenetet.

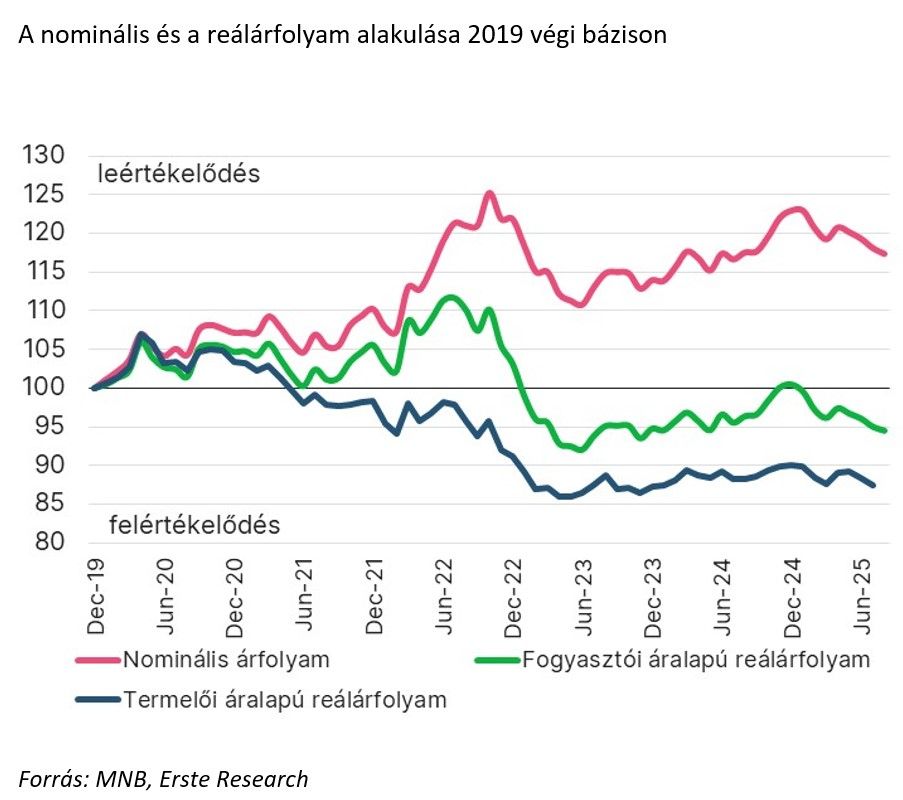

Szokatlan dolog ez egyébként, hiszen az elmúlt években a magyar gazdaság ahhoz szokott hozzá, hogy a jegybankot nem igazán zavarja a kiegyensúlyozottan és fokozatosan gyengülő forint. Most azonban úgy tűnik, más a helyzet: idén a forint sokat erősödött az euróval szemben, a leértékelődési trend megtört, amit üdvözöl a jegybank is. Fontos azonban látni, hogy az árfolyamot alapvetően a forint javára szóló igen magas kamatkülönbözet támogatja – ami figyelembe véve a többi jegybanktól várt kamatpályát – akár tovább is növekedhet az elkövetkező hetekben, hónapokban. Holott – mint ahogyan az a lenti grafikonon is látszódik – az inflációs különbözetek alapján inkább már túlértékeltnek tűnik a hazai deviza.

Ez önmagában persze nem baj, felzárkózó gazdaságban indokolt a reálárfolyam felértékelődése. Minél erősebb viszont a forint, annál inkább felmerülhet a kérdés, hogy a versenyképességi kihívásokkal küszködő magyar gazdaság tudja-e ezt tolerálni. Nem leszünk-e esetleg túl drágák? Együtt tudunk-e élni a további gyors forinterősödéssel, egy 370-es vagy urambocsá’ egy 350-es árfolyamszinttel? A válasz erre nyilván az, hogy növelni kell a hatékonyságot a gazdaságban. Csakhogy ez nem megy egyik napról a másikra, ugyanakkor a teljesen nyitott és liberalizált hazai devizapiacon a magas bétájú forint igen rövid idő alatt meglehetősen széles sávokat járhat be, amihez nehéz alkalmazkodni a gazdasági szereplőknek, és ez ellentmondhat a jelenleg középpontban lévő kiszámítható stabilitás elvének.

És itt el is érkeztünk a közismert monetáris politikai lehetetlen hármassághoz: teljesen szabad tőkeáramlás mellett nem lehet egyidejűleg stabilizálni a kamatokat és az árfolyamot is.

Az elkövetkező időszakban várhatóan tisztul majd a kép e körül, azaz, hogy milyen kamat- és árfolyammix hozhatja el középtávon a várva várt árstabilitást. Úgy gondoljuk, hogy a várt Fed és régiós kamatpályák, az eddig bekövetkezett forintfelértékelődés, a kiegyensúlyozottabbá váló inflációs kockázatok és a magyar eszközök irányába mutatkozó javuló kockázatérzékelés – amit persze nagyban támogat a dollár várható további gyengülése – fundamentálisan lassan teret nyithatnának az óvatos kamatcsökkentéseknek. A jegybank szigorú üzenetei alapján azonban az első kamatcsökkentés időpontjáról továbbra sem tudunk semmi biztosat állítani.