Még jobban rákaphatnak az állampapírokra a kisbefektetők

Elindulhat a lakossági megtakarítások szerkezetének átalakulása – mutattak rá az MBH Bank elemzői arra reagálva, hogy július 1-jétől a kamatjövedelmek után is szociális hozzájárulási adót kell fizetni.

Az intézkedés célja – emlékeztetett közleményében a pénzügyi szolgáltató – az állampapír-vásárlás stimulálása a lakossági és intézményi befektetők körében, aminek következtében a lakossági megtakarítások szerkezete az állampapírok javára változhat.

A mostani intézkedésekkel a külföldi befektetők részarányának növekedése az államadósság szerkezetében lelassulhat vagy megállhat. Továbbá a magasabb állampapír-kereslettel a hozamok csökkenésnek indulhatnak, ami hosszabb távon az ország kamatkiadásait mérsékli

– fejtette ki Kuti Ákos, az MBH Bank Elemzési Centrumának vezetője.

Az MBH Bank elemzői szerint a szochofizetési kötelezettség miatt számos megtakarítási forma kerülhet hátrányba az állampapírokkal szemben. A bankoknál a látra szóló betétekből az állampapírok irányába indulhat meg az elmozdulás, és a befektetési alapoknál is átrendeződés várható: így csökkenhet a pénzpiaci és a rövid kötvényalapokba áramló befektetés azok körében, akik az adózási szempontokat tekintik elsődlegesnek, illetve főként a kötvény- és kötvénytúlsúlyos alapok keresletére lehet negatív hatással a szabályozás.

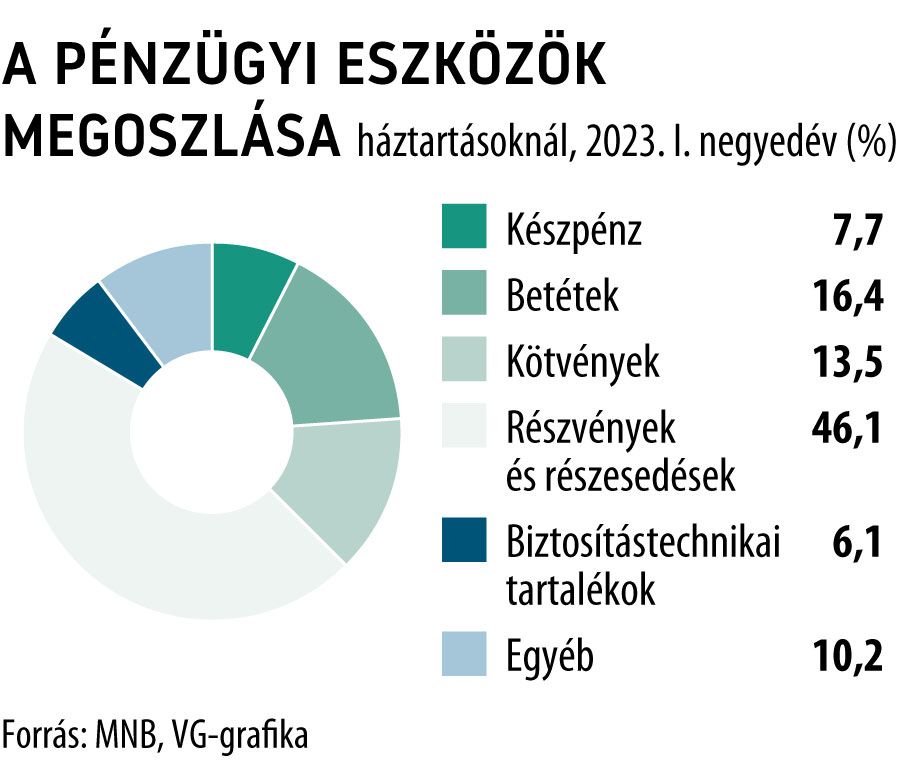

Kuti Ákos kiemelte: az MNB adatai alapján a lakosság készpénzállománya megközelítette a 6600 milliárd forintot, valamint több mint 14 200 milliárd forintot tartottak bankbetétben (ebből 80 százalékot lekötetlenül) március végén. A jelenlegi inflációs környezetben problémát jelenthet az, hogy a nem lekötött állományok folyamatos értékvesztést szenvednek el. Ezért mindenképpen érdemes a vagyon egy részét megtakarítás céljából befektetési eszközökben tartani. Hozzátette:

Az állampapírokkal a mostani kilátások alapján egy-két éves távon ugyan jól lehet keresni, de várakozásaink szerint az infláció ilyen időtávon visszatérhet a normális mederbe, a most kiemelkedőnek látszó kamatok pedig mérséklődhetnek.

Az MBH Bank szakértői szerint az infláció tartós csökkenésével, illetve a kamatcsökkentés megindulásával és a hozamok tetőzésével érdemes lehet kötvénypiaci befektetésekben is gondolkodni.

A kötvényalapok ugyanis jobb teljesítményt mutathatnak idén, mint 2022-ben, ugyanis ha csökken a hozamszint, akkor a vállalati kötvények árfolyam-emelkedése gyorsabb és magasabb lehet.

A befektetési alapoknál valós igény a magasabb kockázat vállalása, ezért a portfóliódiverzifikáció miatt az állampapírok mellé érdemes lehet részvény- vagy részben részvénykitettséget is kezelő alapot is beemelni a portfólióba. A csökkenő hozamkörnyezetben ismét érdekesek lehetnek azok az alapok, amelyek például osztalékfizető vagy már régóta működő, ismert vállalatok részvényeit tartják a portfólióban. A közvetlen részvényvásárlás is alternatíva lehet, azonban a bank elemzői nem számítanak a részvényarány jelentős növekedésére a lakossági megtakarítók részéről. Bár egy részvényportfóliónál eltérő kockázatok merülnek fel, a tőzsdei teljesítmény hosszú távon gyakran felülmúlja az állampapírok teljesítményét. A hosszú távú megtakarításokra berendezkedő befektetők számára a tartós befektetési számlán (tbsz) és a nyugdíj-előtakarékossági számlán (nyesz) elhelyezett megtakarítások ugyancsak mentesülnek az új extraterhek alól. A jelenlegi helyzetben ezért különösen racionális megoldás lehet a tbsz és a nyesz alkalmazása. Illetve szóba jöhet alternatívaként az élet- és nyugdíjbiztosítások portfólióba emelése is.

Az infláció normalizálódásával, egészséges szerkezetű gazdasági növekedés mellett az egyéni kockázatvállalási képességek helyes felmérésével a megtakarítások egy része az ilyen környezetben magasabb hozamot kínáló befektetési jegyekbe (a befektetési politikától függően leginkább részvénytúlsúlyos, vegyes vagy ingatlanalapok befektetési jegyeibe), esetleg banki vagy vállalati kötvényekbe áramolhat.

Nem célszerű a megtakarításokat csupán egyfajta befektetési eszközben tartani, a diverzifikációt még a kötvényeknél és az alacsony kockázatú eszközöknél sem érdemes elkerülni

– emelte ki Kuti Ákos.