Itt van minden részlet a megtakarításokat érintő szochóról

Július 1-jén hatályba lép a szociális hozzájárulási adóról szóló kormányrendelet, amelynek értelmében az állampolgároknak a személyi jövedelemadó-köteles kamatjövedelmeik után – az ingatlanalap befektetési jegyéből származó kivételével – a veszélyhelyzet ideje alatt átmenetileg szociális hozzájárulási adót (szocho) kell fizetniük.

A szabályozás bevezetésével a kormány célja az volt, hogy fokozza a lakosság állampapírok iránti keresletét – olvasható a Gazdaságfejlesztési Minisztérium (GFM) keddi közleményében. Abból a célból, hogy mindenki számára egyértelmű legyen, hogy mely megtakarításokra, illetve befektetésekre vonatkozik a szochofizetési kötelezettség, a tárca összefoglalta a rendelet főbb szabályait.

1. Az új szabályozás miatt a lakossági befektetők elveszítik-e a befektetett pénzük egy részét?

Az intézkedés folytán a befektetők nem veszítik el a megtakarításaikat, a kiterjesztett szocho ugyanis a megtakarításokon elért kamatjövedelmekre terjed ki. A befektetett pénzösszegek, megtakarítások tőkeösszege után tehát nem kell szochót fizetni, csak az azon realizált kamat után kell adót fizetni bizonyos esetekben.

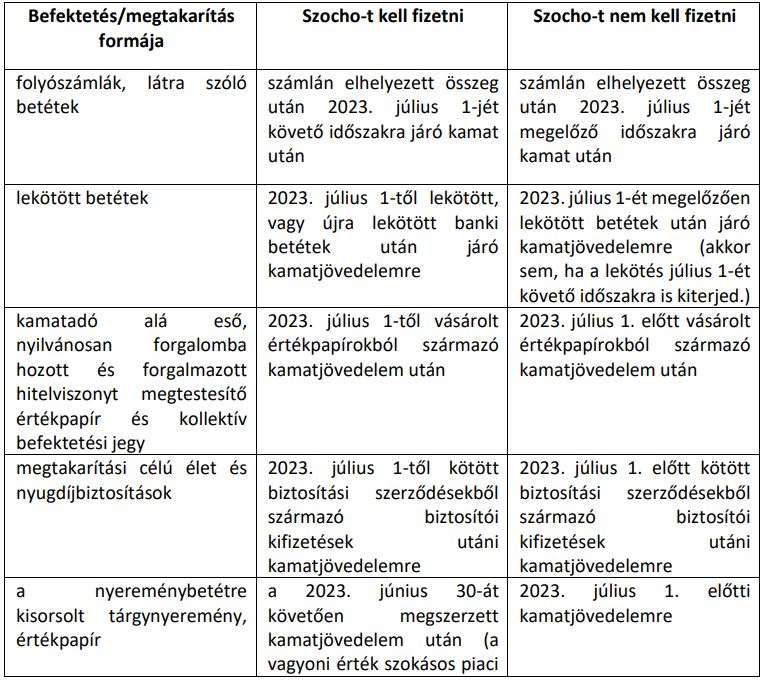

2. Milyen esetekben nem kell szochót fizetni a befektetések után?

A kiterjesztett szochofizetési kötelezettség egyáltalán nem vonatkozik a 2023. július 1-je előtt lekötött betétekre, illetve megvásárolt értékpapírokra, így a lakosság jelenleg meglévő megtakarításait, illetve azok kamatát sem érinti. Emellett mentesek a szochofizetési kötelezettség alól azon befektetésekből, illetve megtakarításokból származó jövedelmek, amelyek után a személyi jövedelemadó-törvény szerint eleve nem kell kamatadót fizetni (nem minősülnek kamatjövedelemnek vagy adómentesek az szja-törvény alapján). Ezen körbe esnek a 2019. június 1. után kibocsátott, a lakosság mint befektetői célpiac részére forgalomba hozott állampapírok, tőzsdei részvények. Szintén adómentes a lakás-takarékpénztárakról szóló törvény szerint nyújtott állami támogatás és a támogatásra, valamint a lakás-takarékbetétre fizetett (jóváírt) kamat, illetve az adófizetési kötelezettség nem terjed ki a kormányzati családpolitika kiemelt elemére, a babakötvényre.

A rendelet alapján nem kell továbbá szochót fizetni az ingatlanalap befektetési jegyeiből származó kamatbevétel után.

3. Milyen befektetésekre vonatkozik a szochokiterjesztés?

A szochót olyan befektetésekből és megtakarításokból származó jövedelmekre vonatkozóan kell majd megfizetni, amelyek a hatályos személyi jövedelemadó törvény szerint kamatjövedelemnek minősülnek, amelyek után jelenleg 15 százalékos személyi jövedelemadó (szja)-fizetési kötelezettség áll fenn. A szochót emellett csak a 2023. július 1-jétől lekötött betétekből, vásárolt értékpapírokból illetve egyéb – a rendelet hatálya alá eső – befektetésekből származó kamatjövedelem után kell megfizetni.

4. Mikortól meddig alkalmazandó az új szabályozás?

A rendelet alá eső kamatjövedelmekre „felmenőrendszerben”, azaz fő szabály szerint 2023. július 1-jét követően lesz irányadó a szochofizetési kötelezettség, amely az Ukrajna területén fennálló fegyveres konfliktus miatt elrendelt veszélyhelyzet ideje alatt,

átmeneti jelleggel terheli a lakosságot.

5. Mekkora a szocho mértéke, mellette kell-e kamatadót is fizetni?

A szocho mértéke 13 százalék, amelyet a kamatjövedelmeket terhelő 15 százalékos személyi jövedelemadó (kamatadó) mellett kell megfizetni.

6. Milyen adóteherrel kell számolni 2023. július 1-jét megelőzően, illetve azt követően a kamatjövedelmekre?

Július 1-ét megelőzően a kamatjövedelmekre csak 15 százalékos mértékű kamatadót kell fizetni. Ennek megfelelően 1000 forint összegű (tőke), 10 százalékos kamatot biztosító befektetés után éves szinten 100 forint kamatjövedelem keletkezik, amiből 15 forintot vonnak le kamatadó címén. A befektetőt tisztán megillető kamat így 85 forint. Az idén június 1-jét követően a kamatjövedelmekre 15 százalékos kamatadó és 13 százalékos szochofizetési kötelezettséggel kell számolni. Ennek megfelelően 1000 forint összegű, 10 százalékos kamatot biztosít befektetés után ebben az esetben is éves szinten 100 forint kamatjövedelem keletkezik, de ebből 28 forintot (15 forint kamatadó és 13 forint szocho) vonnak le. Így a befektetőt tisztán megillető kamat 72 forint lesz.

7. Miért éri meg állampapírt venni, mekkora az adóelőnye?

A szocho és a kamatadó a kamatjövedelemnek számító nyereség 28 százalékát vonja el. Ezzel szemben a 2019. június 1-jét követően kibocsátott lakossági állampapír-vásárlás esetén a lakossági befektetőknek adófizetési kötelezettsége nem merül fel. Az előző pontban kifejtett válaszban szereplő példával szemléltetve, egy 1000 forint összegű, 10 százalékos kamatot biztosító lakossági állampapírba való befektetés után éves szinten 100 forint kamatjövedelem keletkezik. A kamatadó- és szochomentesség következtében a kamat után a befektetőnek adófizetési kötelezettsége nem keletkezik, ennek következtében a befektetőt megillető kamat 100 forint lesz.

8. A kamatjövedelemre kiterjesztett szochót be kell vallani vagy levonják automatikusan?

Amennyiben a kamatjövedelem kifizetőtől származik, úgy a szocho megállapítása és levonása a kifizető (bank, biztosító) feladata. Amennyiben a kamatjövedelem nem kifizetőtől származik, a szocho megállapítása és megfizetése a kamatjövedelmet szerző természetes személy feladata, amelyet a kamatjövedelmet terhelő személyi jövedelemadó megfizetésével és bevallásával egyidejűleg teljesít.