Ne hallgasson a károgókra, változatlanul megéri budapesti lakásba fektetni

Bár a gazdasági bizonytalanságok és az egyéni fejlesztői, illetőleg vevői megfontolások miatt egyértelmű megtorpanás tapasztalható a budapesti lakáspiacon, továbbra is nagyon megéri itt új lakóingatlanba fektetni – hangzott el az ingatlanprojektek menedzselésével foglalkozó GPM Kft. háttérbeszélgetésén.

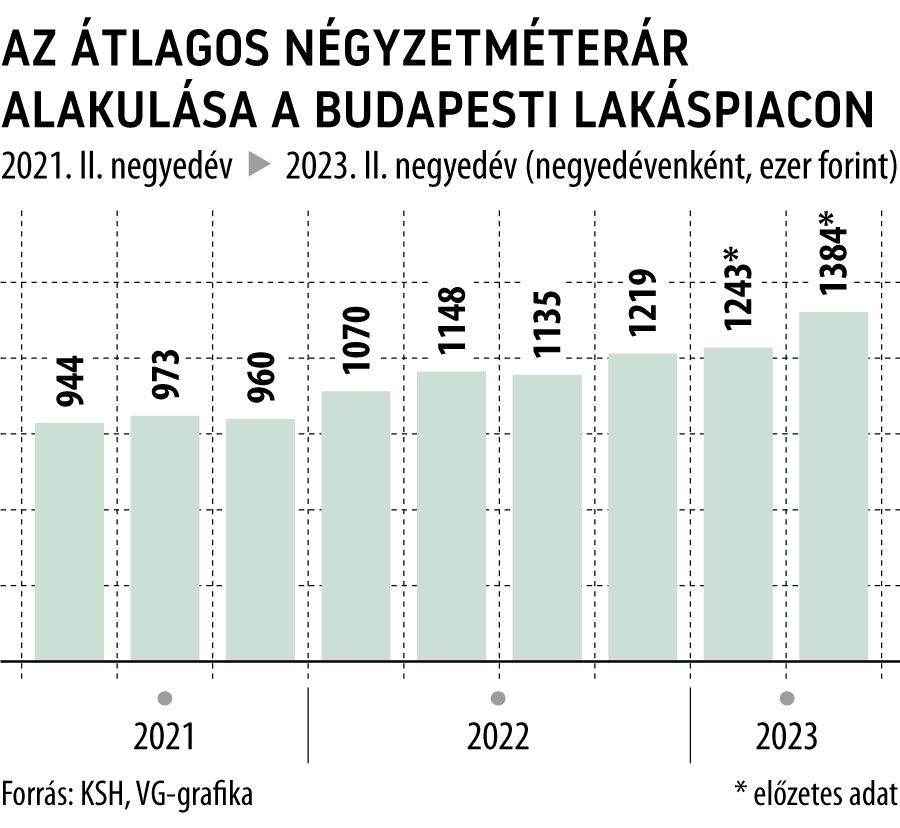

Sokak fejében a 2008-as válság is olyan eseménysorozatként maradt meg, amely a mélybe vitte a lakásárakat, ehhez képest a magyar főváros használt lakóingatlanjainál csupán évi 5-6 százalékos volt a visszaesés. Az új építésűeknél pedig egyáltalán nem is beszélhetünk törésről, dacára annak, hogy a pénz-, a tőke- és a hitelpiacokon óriási volt a turbulencia, Magyarországon pedig a lakossági devizahitelezés is teljesen ellehetetlenült. Ezért is hibás analógia 2008-ra hivatkozva a budapesti lakásárak mérséklődésére számítani másfél évtizeddel később – hívta fel a figyelmet Csuhay Attila, a társaság ügyvezető igazgatója.

A szakértő pillanatnyilag nem lát olyan meghatározó folyamatot, amely önmagában képes lenne valamilyen irányba eltolni a piacot. Így semmi nem utal érdemi csökkenésre a használt és az új lakások árában, sőt: a Központi Statisztikai Hivatal (KSH) legfrissebb, harmadik negyedéves adatai 4,9 százalékos emelkedésről tanúskodnak. Az utóbbi kategória különösen rugalmatlan, hiszen a forgalom zöme, 80 vagy akár 90 százaléka az úgynevezett minőségi cserékből jön össze. Ez azt a vevőkört fedi le, amelynek tagjai nem túl rossz használt lakásban laknak, és szeretnének annál kicsit jobbat, egy szobával, egy terasszal, esetleg egy garázzsal nagyobbat. Erre ideális megoldás egy új építésű, hiszen az alapelvárásokon túl az műszakilag és energetikailag is jobb választás.

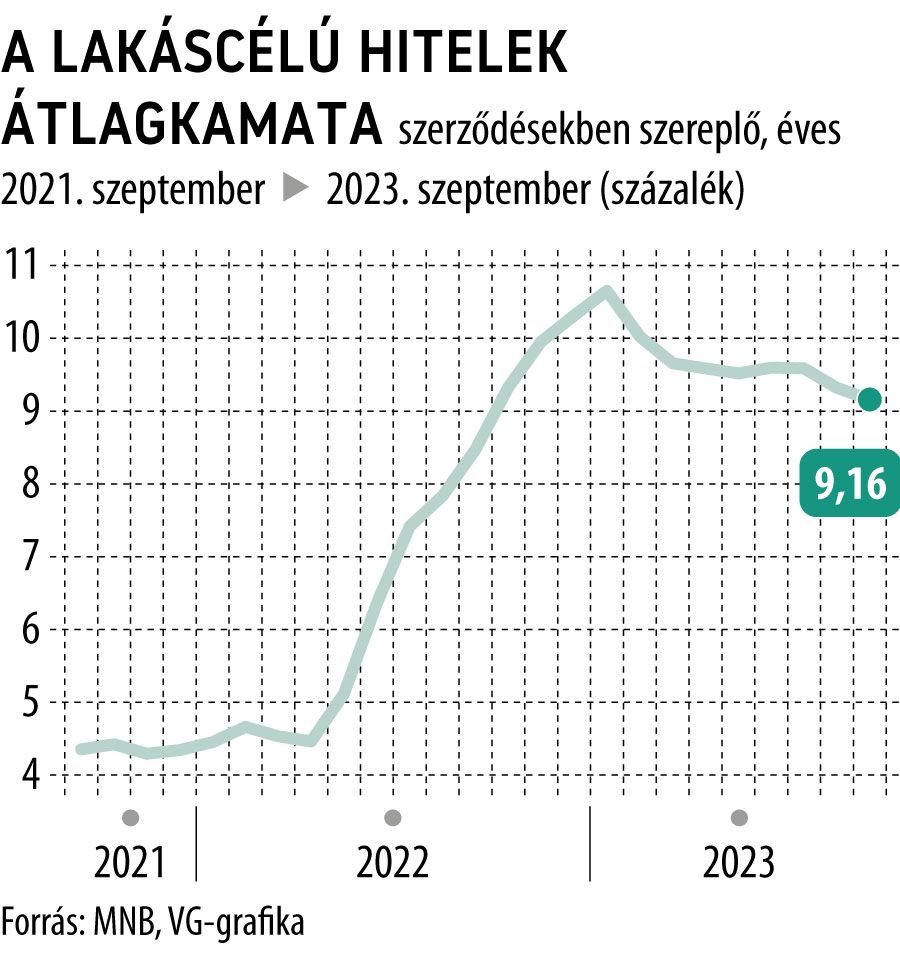

Csuhay szerint az új lakások piacán jelenleg tapasztalható pangás oka a minőségi cserék visszaesésében keresendő, ami a magas hitelkamatra vezethető vissza. „Amíg 10-12 százalék a kamat, addig ez nem fog változni, addig a többség kivár, hozzávetőlegesen a 6 százalék körüli értékig, ahol már ismét érdemes ingatlanhitelt fölvenni” – rögzítette a szakértő. A megtorpanást ugyanakkor átmenetinek tartja, bár a jelentősége meghatározó a minőségi használt lakások kínálatának kimerülésében.

Szintén a helyzet átmeneti jellegét emelte ki Müller István, a Pannónia Nyugdíjpénztár üzletfejlesztésért felelős vezetője, aki szerint ennek kialakulásában a reálbércsökkenés is közrejátszott.

A fordulóponton már túljutottunk, a trend lelassult, elindultunk fölfelé, és az előrejelzések szerint 2024 végén, 2025 elején ismét visszatérhet a reálbérek növekedésének időszaka

– jelentette ki. Csuhay Attila úgy véli, a jelenség a pandémia alatti autómizériához hasonlít: az ellátási problémák miatt új autók nem, vagy csak akadozva érkeztek, ami rákényszerítette az embereket arra, hogy megtartsák a használt kocsikat. „Most a drága hitel gátolja meg őket abban, hogy lecseréljék a lakásukat, ezért nem fogják pénzzé tenni az aktuális otthonukat” – szögezte le, komoly fejfájást okozva a minőségi cserés – jellemzően nagy lakásszámú – projekteket futtató fejlesztőknek. Nekik nem marad más választásuk, mint befejezni a már megkezdett ütemeket, a következőket pedig leállítani.

Mivel a lakások árából már csak a banki finanszírozás röghöz kötöttsége miatt sem engedhetnek, a legrosszabb, ami történhet, hogy ezek a fejlesztők kénytelenek megtartani és bérbe adni a megmaradt lakásokat – persze csak addig, amíg újra beindul a piac pár év múlva, ők pedig 10-15 százalékkal drágábban találnak majd rájuk vevőt. Ez egyértelműen az árak mérséklődése ellen hat egy olyan piacon, amelyen 2009 és 2023 között 15 százalékos volt éves átlagban az áremelkedés.

Ez nyilván extrán magas, aligha fenntartható az elkövetkező 14 évben, de még megfelezve is elég tisztességes hozam

– mondta a GPM Kft. vezetője, aki szerint ehhez érdemes hozzáadni a megvett lakás hozamtermelő képességét az esetleges kiadásból, ami a hagyományos bérbeadás esetében 4-5 százalék évente, az airbnb-s megoldásnál pedig 8-10 százalék körül alakul. Azaz egy új építésű belvárosi lakással a 15-20 százalékos éves átlagos hozamot is meg lehet közelíteni.

Ennek a lakásbefektetésekhez hasonló kockázati szintű eszközök között nincs alternatívája, ezenkívül azonban van egy hosszú távú komponens is. Ez az a jelenség, amely Nyugat-Európa fővárosaiban és számos nagyvárosban is lejátszódott: a történelmi városmagokban megszűnik a lakások hivatalos adásvétele, mert – főleg a rövid távú bérbeadás térnyerése és ennek előnyei miatt – eltűnnek az eladók.

Manapság már Prága belvárosában sincsenek eladó lakások: ha valaki értékesítésre szánja rá magát, vagy családon belül adja el az ingatlant, vagy azonnal lecsap rá egy tulajdonostárs az adott házból.

Csuhay Attila szerint ez a folyamat a fővárosban is le fog játszódni, ami hosszú távon még inkább felértékeli és ideális befektetési célponttá teszi a régiós összevetésben is olcsónak számító lakásokat Budapest belvárosában.