A magyarok közel negyede már kerüli a készpénzt

Az infrastruktúra fejlődésével párhuzamosan a készpénzmentes fizetések használata is láthatóan növekszik Magyarországon – derül ki abból az elemzésből, amelyet a Mastercard tett közzé a közelmúltban a legfrissebb, 2022-es adatokat feldolgozó Digitális Fizetési Index (DPI) megjelenése kapcsán.

A készpénzmentes fizetések növekvő használatát alátámasztja, hogy a Mastercard által készített kérdőív válaszadóinak 74 százaléka közvetlenül a bankszámlájára kapja a rendszeres havi jövedelmét, ami 2 százalékponttal több, mint az előző évben.

Ez ugyanakkor azt is jelzi, hogy van még hova fejlődni, mivel a felnőttek egy jelentős része a jövedelme egy részét vagy egészét nem digitális formában kapta meg.

Leginkább az alacsonyabb (főként általános iskolai) végzettségűek és a viszonylag alacsony jövedelműek körében (havi nettó 150 ezer forint alatt) jellemző, hogy készpénzben kapják a jövedelmüket.

Van még, aki ATM-nél veszi fel a fizetését

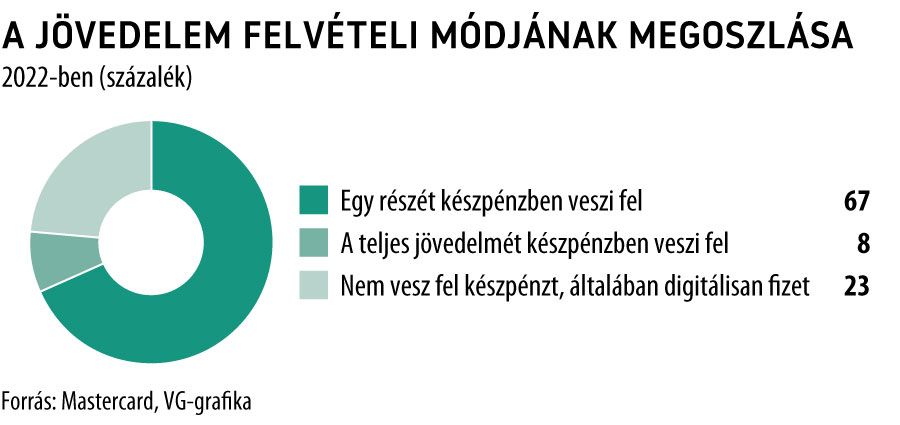

Másrészt viszont a jövedelmüket digitális formában kapók közel egynegyede – 23 százaléka – nem vesz fel készpénzt, hanem digitálisan költ: ez pedig érezhető mértékű, 4 százalékpontos javulás 2021-hez képest.

A fogyasztói viselkedésben megfigyelhető ilyen irányú változások kulcsfontosságúak a digitális fizetések használatának bővítésében: megállapítható, hogy továbbra is jelentős mértékben növelhető lenne a digitális fizetésre való hajlandóság

– hívták fel a figyelmet az elemzésben. A hazai fogyasztók 8 százaléka viszont továbbra is felveszi készpénzben a jövedelme egészét, de az arány csökkenőben van.

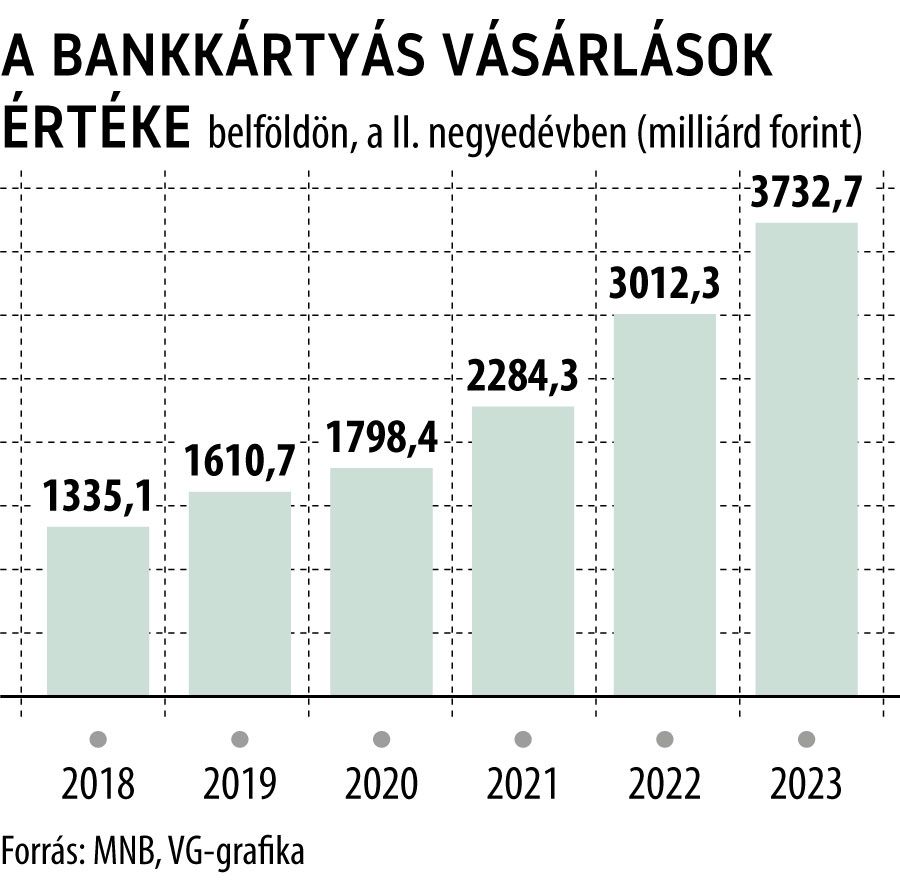

2022-ben 23 százalékkal nőtt a POS-terminálokon végzett kártyás tranzakciók száma 2021-hez képest. A terminálokon végzett tranzakciók összesített értéke ennél jelentősebben, 32 százalékkal növekedett az előző évihez viszonyítva. A különbség a kártyás tranzakciók átlagos értékének növekedését jelzi, amit a 2022-ben megugró infláció is magyarázhat. Ami pedig a készpénz- és kártyahasználat közötti különbséget illeti, a Magyar Nemzeti Bank jelentése szerint évek óta fokozatosan nő a kártyás tranzakciók összértéke, aminek új lendületet adott a 2020-ban életbe lépett jogszabály, amely a kiskereskedők nagy részének kötelezővé tette a digitális fizetési módok elfogadását.

A kereskedőknél még a készpénz az úr

Az elektronikus fizetések aránya jelentősen, 5 százalékponttal nőtt 2021-hez képest, de továbbra is csak a teljes forgalom egyharmadát teszi ki, ami azt jelzi, hogy továbbra is a készpénz volt a meghatározó fizetési mód a kereskedőknél 2022-ben. A Magyar Nemzeti Bank és a Mastercard törekvései megegyeznek abban, hogy a következő 5–7 évben megfordítják ezt az arányt, és olyan szintre növelik, hogy a magyarországi vásárlások többsége digitális úton történjen.

Az utóbbi években a kártyás tranzakciók összértéke jelentősen emelkedett, míg a készpénzfelvételek volumenének növekedése lassuló tendenciát mutat. A kártyás fizetések teljes kártyahasználathoz viszonyított aránya a 2017-es 38-ról 2022-re 57 százalékra növekedett, öt év alatt a 19 százalékpontnyi az emelkedés. Ez az arány az elmúlt években pozitív tendenciát mutatott: a vásárlási célú kártyahasználat aránya folyamatosan növekedett, és 2021-ben első alkalommal meghaladta a készpénzfelvételek volumenét. Ebből az következik, hogy

a fogyasztók már több pénzt költenek el digitális úton, mint számláról felvett készpénzt.

A pénzfelvétel alacsonyabb aránya pedig alátámasztja a boltokban való készpénzes fizetés csökkenő arányát, amelyről az MNB számolt be. A boltokban való készpénzes fizetés arányának jelentősége és a pénzfelvétel alacsonyabb aránya közötti különbség annak tudható be, hogy a magyarok jelentős része továbbra is készpénzben kapja meg a jövedelme egy részét. A jövedelem digitalizációjára való összpontosítás segíthet tovább növelni a digitális fizetések arányát.

Van még hova fejlődniA Digitális Fizetési Index Használat alappillére 2021-hez képest 2022-re 3 ponttal növekedett, 52 lett, de továbbra is elmarad a fogyasztók digitális fizetési módokkal kapcsolatos tudása mögött. Számos tényező hat pozitívan a Használatra, köztük a digitális fizetési infrastruktúra fejlődése, a szabályozási törekvések, valamint a kártyás fizetés elterjedése. Viszont a készpénz változatlanul nagy kihívás Magyarországon a továbbra is erős pozíciója miatt. Jelentős eltérés van az alappillér két komponense között: a készpénzmentes fizetés használata 76 pontot ért el, míg a fizetési módok elterjedtsége 29 ponttal viszonylag alacsony szinten áll, és a 2021-es adatokhoz képest nem változott jelentősen. Két fő mutató, a digitálisan indított átutalások (a digitálisan kezdeményezett banki átutalások aránya) és az érintésmentes fizetés közel 90 százalékos arányával továbbra is a magyar piac meghatározó részét képezi. Mindkettő arra utal, hogy ha egy nagyobb kényelmet biztosító digitális megoldást már jól ismernek a fogyasztók, akkor azt előszeretettel használják, és fizetési rutinjuk részévé válik. A Használat alindex pontszámai között jelentős eltérések voltak az egyes országok között: a pontszámok 44 és 57 pont között mozogtak, Horvátország (57 pont) átlagon felüli eredményt ért el a digitális fizetések elterjedtsége alapján. Románia átlag alatti használati pontszáma (44 pont) ellenére a digitális fizetési megoldások elterjedtsége az országban pozitív tendenciát mutat. Magyarország és Ausztria egyaránt 52-es részindexpontszámot ért el ebben a kategóriában. |