Kamatbevételeiken kaszálnak az amerikai nagybankok

Kezdődik a Wall Streeten a gyorsjelentési szezon. A várakozások szerint az amerikai bankok a Federal Reserve kamatemeléseiből profitálva tetemes nyereségjavulásról számolnak majd be – annak ellenére, hogy készülnek a recesszióra.

Az elemzői előrejelzések szerint a JPMorgan Chase, a Bank of America vagy a Citigroup nettó kamatbevétele – a betétekre kifizetett, valamint a hitelek és más eszközök után befolyt kamat különbsége – lehet a nyereségnövekedés fő hajtóereje. Elemzői vélemények szerint a Wall Street nagybankjai az elmúlt évtizedben jókora nyomás alatt voltak a zérókamat-politika következtében. A Fed kamatemelései nyomán normalizálódni kezd a helyzet.

A bankok számára egy jegybanki kamatemelési ciklus általában kedvező, ugyanis hitelkamataikat gyorsabban emelik, mint betéti kamataikat.

Mike Mayo, a Wells Fargo elemzője szerint az amerikai bankok nettó kamatbevétele a 2022–2024-es időszakban az 1980-as évek óta a legmagasabb lesz. A Fed adatai szerint emelkedik a hitelek iránti kereslet is, főleg a kereskedelmi és ipari ágazatokban, valamint a lakossági hitelkártyáknál.

A nagybankok közül a JPMorgan lesz az első, amely július 14-én jelent, ezt követi másnap a Citi, majd 18-án a Bank of America. A Morgan Stanley és a Goldman Sachs – amelyeknél nagyobb szerepet játszik a befektetési banki tevékenység, illetve a saját számlás kereskedelem – július 14-én, illetve 18-án teszi közzé gyorsjelentését.

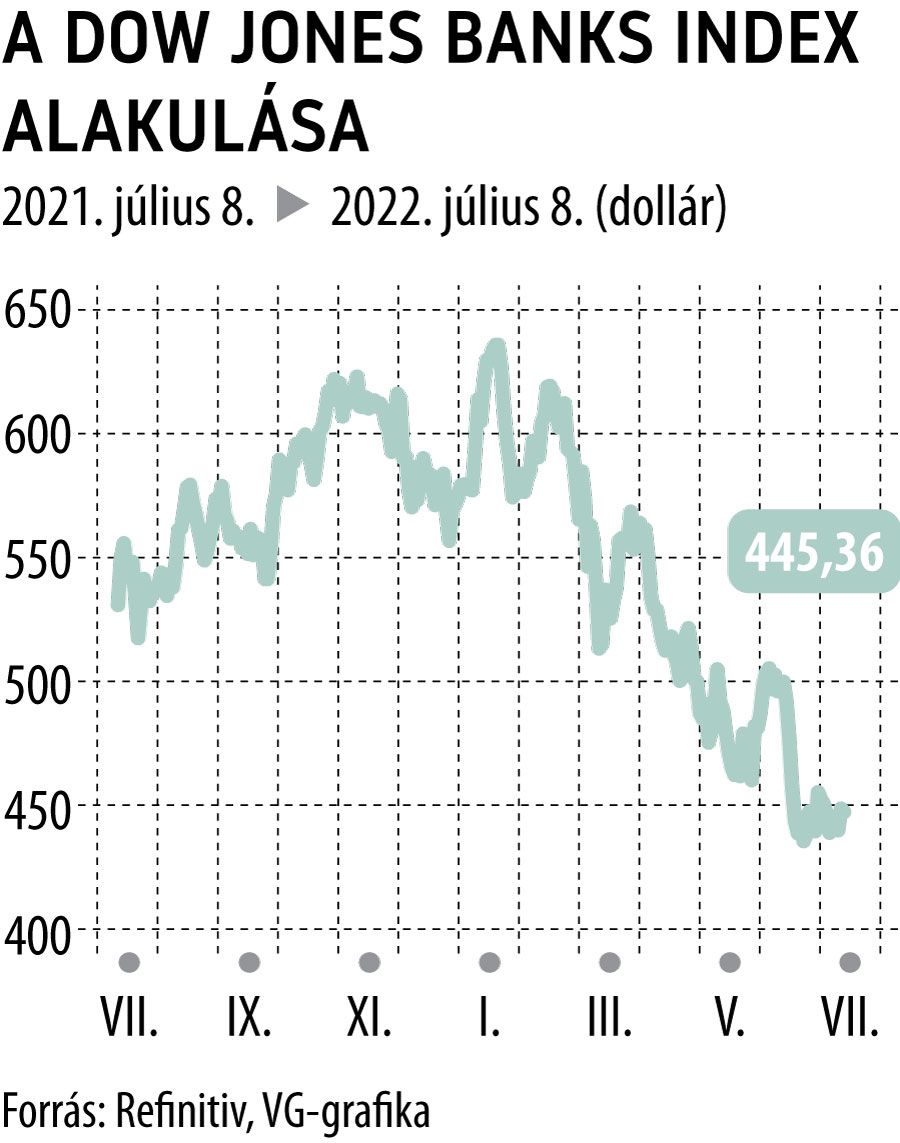

A pénzintézetek furcsa helyzetben vannak, kamatbevételeik emelkednek, árfolyamaikat azonban megtépázza a recessziótól való félelem. A gazdasági lejtmenetek idején a bankok többnyire rosszul teljesítenek. Hasonló folyamat zajlik le most is, a pénzintézetek tőkét tartalékolnak, felkészülve arra, hogy romlik a hitelállományuk minősége, emelkedhet a nem teljesítő hitelek részaránya.

Árfolyam és nyereség szempontjából a kulcskérdés az, hogy ezt milyen sebességgel hajtják végre: 12 vagy 18 hónapos távon számítanak a recesszióra. Egyelőre nincs baj, a Fed stressztesztjei szerint a vállalatok és a lakossági ügyfelek bőségesen el vannak látva pénzzel a pandémia alatt folyósított kedvezményes hitelek, készpénzes csekkek és mentőcsomagok révén.

A kamatnyereség várható megugrásával párhuzamosan a befektetési banki tevékenységből származó profit valószínűleg visszaesik.

A Bloomberg elemzői konszenzusa szerint a legnagyobbak, a JPMorgan, a Bank of America, a Citi, a Goldman Sachs és a Morgan Stanley befektetési banki díjbevételei 40 százalékkal csökkennek a második negyedévben az előző év azonos időszakához viszonyítva. Az öt nagy cég teljes árbevétele a konszenzus szerint átlagosan 4,6 százalékkal csökken.

A szélesebb értelemben vett részvénypiacra rányomta a bélyegét az infláció. A Fed agresszív kamatemelésekkel küzd a fogyasztói árak növekedése ellen, a dráguló pénz és a romló makrogazdasági kilátások nyomán a legnagyobb amerikai vállalatok árofolyam-alakulását követő S&P 500-as index 18 százalékkal zuhant az idén. A szigorodó monetáris politika jócskán megnyirbálta a vállalatok értékelését, főleg a növekedési papíroknál. Ezeknél a várható árbevétel jelenértéke határozza meg az árfolyamot, márpedig az emelkedő kamatkörnyezetben ez drasztikusan csökken.

Az amerikai vállalatok számos problémával küzdenek: a bekerülési költségek az alapanyag és az energia drágulása révén emelkednek. A munkaerőpiac feszes, erős a béremelési kényszer.

Ugyanakkor a kereslet várhatóan lanyhul, a magas árak költekezései visszafogására kényszeríthetik az amerikai GDP durván kétharmadát adó lakosságot. A dollár erős, így az Egyesült Államokban gyártott, exportra szánt termékek versenyképessége romlik.

A FactSet által múlt pénteken közölt elemzői konszenzus szerint az S&P 500 kosarába tartozó vállalatok átlagos nyeresége 4,3 százalékkal emelkedik a második negyedévben. Ez 2020 utolsó negyede óta a leglassabb ütem lenne. A teljes idei évre a nyereség várhatóan 10 százalékkal emelkedik.

Elemzők szerint az árfolyamok akkor sem állnak bele a földbe, ha a cégek nem hozzák a várt nyereségadatokat, hiszen a főbb indexek épp eleget estek már az idén.

A felmérés szerint az S&P 500-as kosarába tartozó cégek a következő 12 hónapos távon átlagosan a várt nyereség tizenhatszorosán forognak. Egy évvel korábban ez az arány még huszonegyszeres volt.