Milyen mértékben térülnek meg a kamattámogatott vállalati hitelek? (X)

A kérdés jogos és örökérvényű. A vállalati hitelek kamattámogatása a világ számos országában elterjedt gazdaságpolitikai eszköz, a döntéshozók előszeretettel alkalmazzák, amikor a magánszektor vállalatainak „megsegítése” bármilyen okból is felmerül. Egy ilyen eszköz célja a vállalatok pénzügyi korlátainak enyhítése és ezáltal a vállalatok technológiáját javító és/vagy kapacitásnövelő beruházásainak elősegítése, valamint a napi működésüknek, illetve a kül- és belpiaci terjeszkedésüknek a finanszírozása.

Értelemszerűen az állami támogatásoknak költségvonzata és költségvetési vonzata is van; így óhatatlanul felmerül két kérdés is: egyrészt megtérül-e a vállalatok támogatására szánt közpénz? Másrészt lenne-e ennél jobb helye is az adófizetők pénzének? A második kérdés megválaszolása túlmutat nemcsak a jelen cikk keretein, de a közgazdaságtudomány keretein is. Az első kérdésre viszont, azaz, hogy jó helyre mennek-e a vállalatok támogatására fordított erőforrások, vannak biztató válaszok.

A nemzetközi tapasztalatokat illetően találunk is pozitív példákat: az EIB által a közép- és kelet-európai országok kkv-jai számára 2008-2014 között nyújtott beruházási hitelek vizsgálata során például azt találták a kutatók, hogy az EIB hiteleinek pozitív hatása volt a hitelezett vállalatok munkavállalói létszámára, árbevételére és jövedelmezőségére.

Mit tapasztalhatunk, illetve mit várhatunk a magyar vállalatok esetében? A kérdés aktualitását többek között az EXIM Baross Gábor Hitelprogramja adja, mely 1000 milliárdos keretben hirdetett meg kamattámogatott beruházási- és forgóeszközhitel-konstrukciókat. A fenti kérdés megválaszolásához az EXIM indított egy kutatást a Corvinus Egyetem két kutatója, Telegdy Álmos és Tóth Gábor a bevonásával.

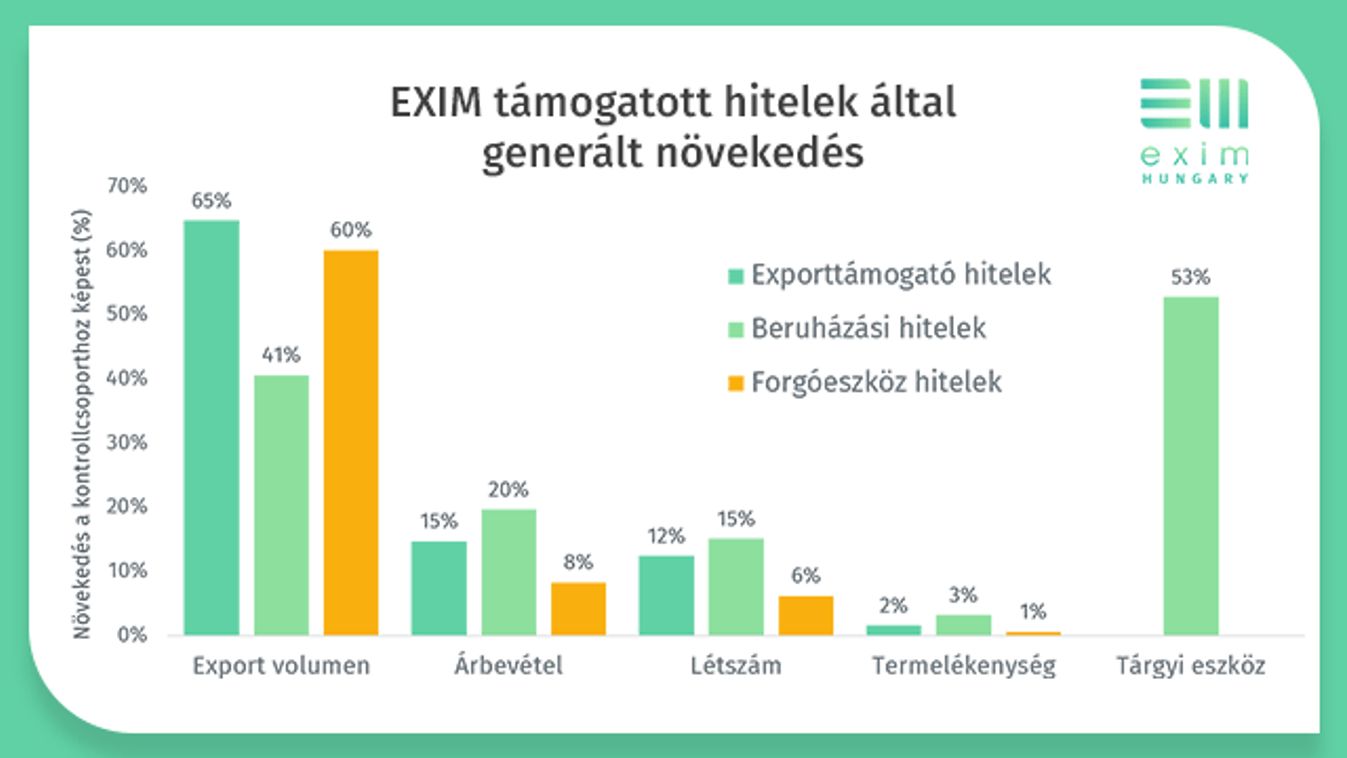

A kutatás áttekintette az Eximbank által 1996-2022 között nyújtott hiteleket, és azt vizsgálta, hogy a kamattámogatott hitelek mekkora hatással voltak a magyar vállalatok exportteljesítményére, árbevételére, termelékenységére, a tárgyi eszközeik mértékére, valamint a dolgozói létszámára. Ily módon több mint 4 ezer milliárdnyi folyósított hitel és mintegy 4600 ügylet került kielemzésre. A hitelezett vállalatok a hitel nyújtását követően öt éven át kerültek megfigyelésre megvizsgálva azt, hogyan teljesítettek a nem hitelezett vállalatokhoz képest. Az egyes hitelek aszerint kerültek osztályozásra, hogy azok export-, beruházás- vagy forgóeszköz-finanszírozás céljára lettek felhasználva. Egy ilyen megbontás már csak azért is indokolt, mert historikusan az Eximbank teljes hitelállományának mintegy kétharmadát az exporttámogató hitelek tették ki - adódóan az EXIM hivatalos exporthitelügynökség-státuszából azaz, a nemzetközi kereskedelemre, külpiaci terjeszkedésre és befektetésekre, illetve külföldi beruházásokra való szakosodásából.

A kutatás eredményei azt mutatják, hogy a hatéves megfigyelt időszak alatt mindhárom hiteltípus jelentősen hozzájárult a vállalatok teljesítménynövekedéséhez. A támogatott vállalatok exportvolumene 41-65%-kal, árbevételük 8-20%-kal, dolgozói létszámuk pedig 6-15%-kal tudott emelkedni. A beruházástámogató hitelekben részesülő vállalatok átlagosan 53%-kal tudták növelni tárgyi eszközállományukat. A támogatott vállalatok a termelékenységüket csak kisebb, 1-3%-os mértékben tudták növelni, ami arra világít rá, hogy a vállalatok elsősorban méretben tudtak bővülni, és csak kisebb részben hatékonyságban.

Ezek a számok önmagunkért beszélnek, és alátámasztják a támogatások indokoltságát. Támogassunk tehát, de… kit is pontosan, mikor, hányszor? Kisebb vagy nagyobb cégeket, kkv-kat vagy nagyvállalatokat, milyen iparágakat és milyen körülmények között? Megannyi eldöntendő kérdés, amikor a gazdaságpolitika finomhangolásáról van szó.

Az EXIM kutatása ezekre a kérdésekre is választ keresett. Ami a vállalat méretét illeti, az tapasztalható, hogy az export- és a beruházást finanszírozó hitelek az 50 fő fölötti vállalatoknál képesek jelentős exportnövekedést elérni, míg a kisebb vállalatoknál nem figyelhető meg számottevő exportnövekedés. Ez feltehetően abból adódhat, hogy a nagyobb vállalatoknak már jól bejáratott exportcsatornái vannak, melyeken keresztül viszonylag könnyebb növelni az exportvolument, miközben a kisebb vállalatok a méretükből és/vagy tapasztalatlanságukból adódóan komoly akadályokkal szembesülhetnek akkor, amikor ki szeretnének lépni a nemzetközi piacokra. Ez a jelenség rámutat arra az igényre, hogy a szakpolitikák a támogatott hitelezésen túlmutatóan egyéb eszközökkel is segítsék a kisebb vállalatoknak a nemzetközi piacokra való kilépését, illetve az exportlehetőségeiknek a bővítését.

Vajon érdemes többször hitelezni ugyanazt a vállalatot? Ugyanis a támogatott vállalatok mintegy fele többször is folyamodott kamattámogatott hitelért. Fennállhat a gyanú, hogy a vállalatok támogatott hitellel helyettesítik a piaci alapú hitelt – mintegy ,,rászoknak" a támogatott forrásokra és alacsony eredményességű projekteket finanszíroznak vele. Az eredmények viszont nem ezt igazolják, hanem ellenkezőleg, a második hitel sokkal nagyobb hatással volt az exportra, mint az első, és emellett az árbevételt és a munkavállalói létszámot is tovább növelte. Ez azt jelenheti, hogy a vállalatok feltehetően egy tanulási folyamaton mennek keresztül, melynek során egyre hatékonyabban képesek hasznosítani az állami forrásokat.

Vannak-e olyan iparágak, ahova érdemes koncentrálni a támogatást? Az eredmények alapján nem lehet kiemelni olyan iparágakat melyeket különösen érdemes vagy nem érdemes támogatni, a támogatások jellemzően minden területen kielégítően hasznosultak.

Hogyan érdemes időzíteni a támogatott hitelprogramokat? A szakmai konszenzus jellemzően az, hogy az anticiklikus gazdaságpolitika támogatása érdekében érdemes a támogatott hitelprogramokat – mint ahogy egyéb fiskális ösztönző intézkedéseket is – gazdasági visszaesések idején indítani, de ezen túlmenően, a fiskális támogatások eleve jobban is hasznosulnak válság idején. A kutatás eredményei ezt az utóbbi gondolatot nem igazolták vissza, ugyanis azt mutatják, hogy a támogatott hitelek a gazdaság ciklikus pozíciójától függetlenül, mind recesszió, mind gazdasági fellendülés esetén jól hasznosulnak.

Hogyan térül meg tehát a vállalatok kamattámogatására szánt közpénz? Forintra lefordítva elmondható, hogy 1 milliárdnyi kihelyezett hitel 6 éves időtávon összesítve 5-11 milliárdnyi többletexportot, 3-8 milliárdnyi többletbevételt és 2 milliárdnyi tárgyieszköz-növekedést generál, miközben keletkezik 9-25 darab munkahely is. Mi van a mérleg másik oldalán? Az ehhez tartozó állami ráfordítás, azaz kamattámogatás mértéke a kamatciklus függvényében tág határok között mozoghat, magas kamatkörnyezetben – mint a jelenlegi is – értelemszerűen magasabb, de a számítások szerint még ekkor is többszörösen megtérül.

Az EXIM Magyarország kutatási eredményei alapján nem vitás tehát, hogy a kamattámogatott vállalati hitelezésnek komoly létjogosultsága van. Ezen túlmenően az eredmények nemcsak a múltbeli programok visszamérésére szolgálnak, hanem iránymutatással is a jövőbeli szakpolitikák előkészítéséhez, valamint azok finomhangolásához és célzottabbá tételéhez.