Zöld lámpát a zöldhitelezésnek! – A zöldadósságfék-előírások hazai alkalmazásának lehetőségei

A lakásállomány energiahatékonyságának erősítése egyrészt támogathatja a klímaváltozás hatásainak mérséklését, másrészt az úgynevezett zöldhipotézis alapján az energetikailag hatékony ingatlant finanszírozó hitelek hitelkockázata alacsonyabb lehet. Ezt szem előtt tartva megfontolandó a zöldszempontok lakossági hitelezést célzó adósságfékszabályokba való beépítése. Az energetikai hatékonyságot is figyelembe vevő hitelfedezeti mutató (HFM) és jövedelemarányos törlesztőrészlet-mutató (JTM) előírásainak alkalmazása számos nemzetközi példával összhangban a hitelkockázatok emelkedése nélkül támogathatja a lakossági hitelezés zöldátállásának folyamatát.

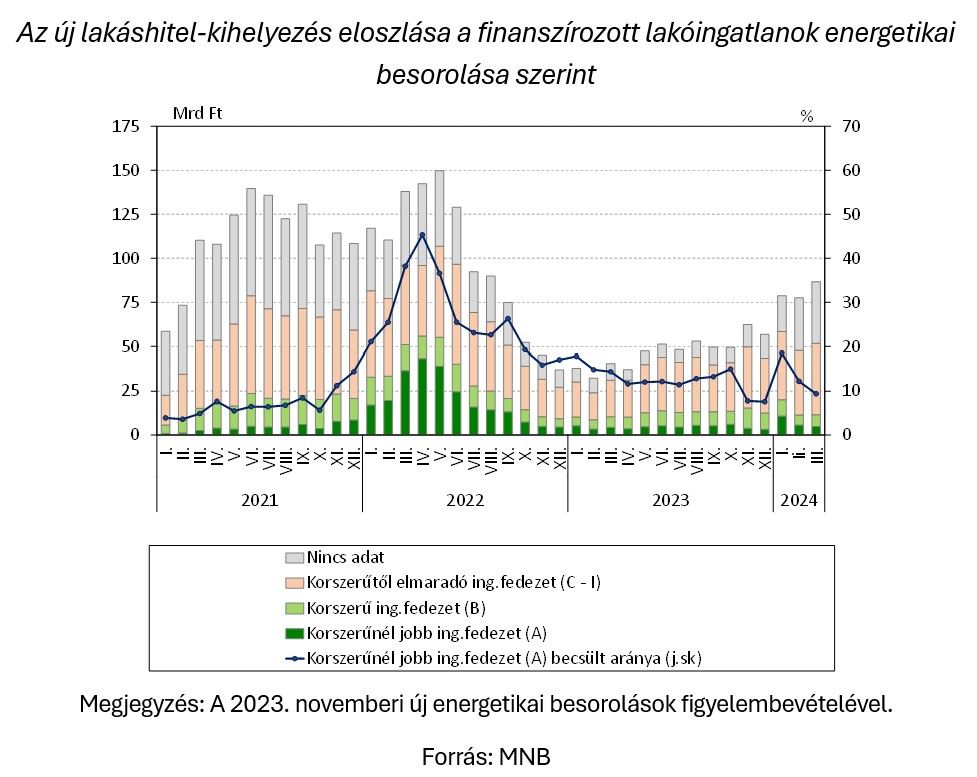

A hazai háztartások a végső energiafelhasználáson (32 százalék, 2022) és szén-dioxid-kibocsátáson belüli részaránya is jelentős (35 százalék, 2021). Ennek egyik elsődleges tényezője, hogy a hazai épületállomány számottevő része műszakilag és energetikai jellemzőit tekintve elavult, és csupán lassú javulás azonosítható. Emellett a hazai lakáshitel-kihelyezés a finanszírozott lakóingatlanok energetikai hatékonysága alapján is jókora szórást mutat, tehát a hitelből vásárolt új ingatlanok sem rendelkeznek a legmagasabb energetikai jellemzőkkel. Az elmúlt években a hitelből vett ingatlanok energetikai hatékonyságában a Zöldotthon program (ZOP) keretein belül hitelezett ingatlanok kivételével elmozdulás nem látható. Az elmúlt időszakban, 2021 óta 15 százalék környékén alakult a korszerűnél jobb ingatlanfedezeteket finanszírozó lakáshitelek új hitelkihelyezésen belüli aránya. A lakóingatlanok energiahatékonyságának javításához tehát a jelzáloghitelezésen keresztül is jelentős tér áll még rendelkezésre.

Az energetikai szempontból korszerű vagy annál jobb ingatlanfedezet mellett nyújtott hitelek aktuálisan főként az átlagon felüli jövedelmű adósoknál koncentrálódnak, mivel jelenleg ezek tetemes felárral járnak a kevésbé korszerű ingatlanfedezetű hitelekhez képest. A 2023-as hitelkihelyezések alapján a 400 ezer forint nettó átlagkereset alatti hitelfelvevők körében a korszerű ingatlanfedezetek aránya mintegy 2,5 százalék körül alakul, ezzel szemben az egymillió forintos nettó jövedelmet meghaladó adósok esetén már 15 százalékos részarányt tapasztalunk. A korszerű vagy annál jobb energetikai besorolással rendelkező ingatlanok nagy része új építésű, de hosszabb távon a zöldingatlanok másodpiacon való megjelenése áttételesen segítheti a hazai ingatlanállomány gyorsabb energetikai megújulását. Emiatt is érdemes különböző ösztönzőkkel támogatni a zöldingatlan-vásárlás minél szélesebb körű lehetőségét. Emellett a jelenlegi ingatlanállomány hitelből finanszírozott, esetlegesen vásárlással egybekötött felújítása is segítheti az energetikai korszerűsödést.

Az ún. zöldhipotézis alapján az energetikailag hatékony ingatlanok finanszírozása kisebb hitelkockázattal járhat, vagyis a kockázatarányos előírás érdekében lehet tér a hitelezési korlátok enyhítésére ezen ingatlanok esetén. A hipotézis alapját az képezi, hogy az energiahatékony működésből fakadó, alacsonyabb fenntartási költségek révén a hitelfelvevők jövedelmük nagyobb hányadát fordíthatják hiteltörlesztésre, vagyis kisebb lehet a nem teljesítés valószínűsége. Emellett a zöldingatlan-fedezetek iránti lakáspiaci kereslet a kevésbé hatékony ingatlanokhoz képest sokkellenállóbb lehet, vagyis ezen ingatlanok értéktartóbbak lehetnek, ami kisebb nemteljesítéskori veszteséget jelent a hitelezőknek.

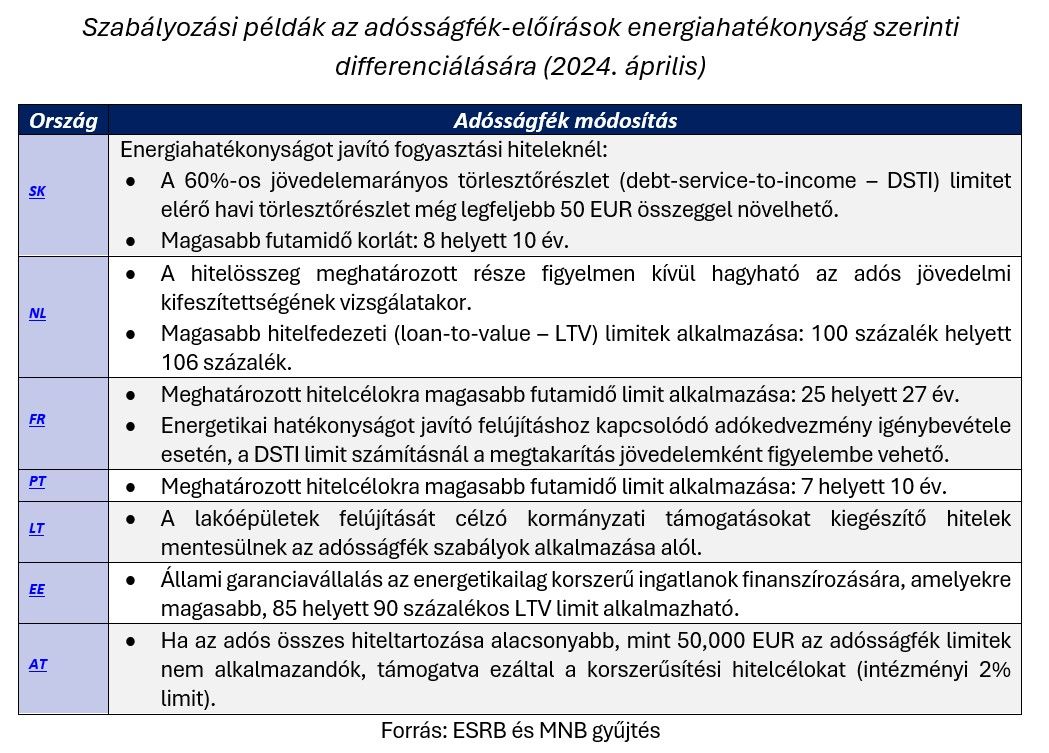

Az energetikailag hatékony ingatlanok potenciálisan alacsonyabb hitelkockázata, valamint a finanszírozott ingatlanok energetikai teljesítmény szerinti, széles szórása lehetőséget biztosíthat az adósságfék-előírások energetikai teljesítmény szerinti differenciálására, amire egyre több nemzetközi példa is látható. Az EU-ban aktuálisan nyolc ország alkalmaz zöldszempontokat figyelembe vevő adósságfék-előírásokat, amelyek közös jellemzője, hogy ezen ingatlanok nagyobb mértékű, kedvezőbb finanszírozását teszik lehetővé. A tagállamok leggyakrabban magasabb HFM-korlátot, tehát alacsonyabb minimálisan szükséges önerőt (NL, EE, LT), magasabb jövedelmi kifeszítettséget (FR, LT, SK), hosszabb futamidőt (SK, PT, FR) vagy a kis összegű hitelekre de minimis korlátot (AT) alkalmaznak.

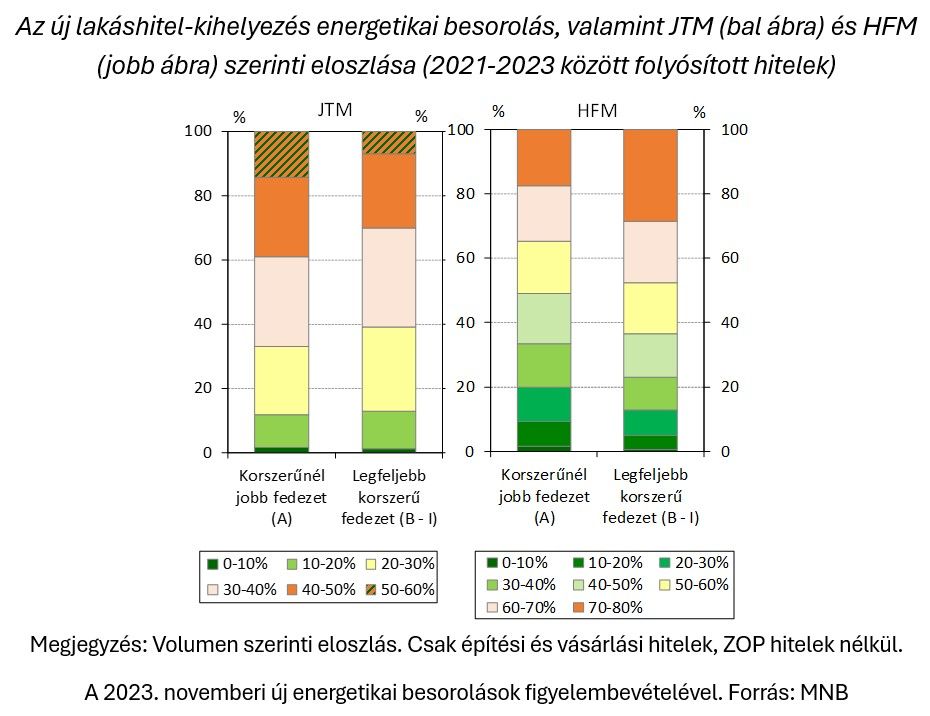

A hazai hitelezési folyamatok tekintetében a kedvezőtlen energetikai jellemzőkkel rendelkező ingatlanok esetén a fedezetek fokozott megterheltsége látható (magas HFM), ami arra utalhat, hogy a korszerű vagy annál jobb ingatlanok piacára csak a magasabb megtakarítással rendelkező, nagyobb önerőt felmutató hitelfelvevők tudnak belépni. A kisebb önerővel rendelkező ügyfelek erről a piacról tehát sok esetben akár teljesen kiszorulhatnak, és szükségszerűen kevésbé korszerű ingatlanok vásárlására kényszerülnek. Ugyanakkor az energetikailag hatékony ingatlanokat finanszírozó hitelek esetén pedig az adósok jövedelmének fokozott megterhelése látható (magas JTM). A megfelelő önerővel rendelkező, piacra lépni képes, jól hitelezhető adósok esetében tehát a jövedelmi kifeszítettség korlátozhatja az energetikailag korszerűbb ingatlanok felé fordulást.

A MNB folyamatosan elemzi a zöldszempontok makroprudenciális keretrendszerbe való beépítésének lehetőségeit. A nemzetközi példák és a növekvő számú empirikus kutatás alapján az adósságfék-előírások esetén a hitelezési kockázatok érdemi emelkedése nélkül támogathatja a szabályozás a zöldátállást, és ezáltal a klímaváltozás pénzügyi stabilitási kockázatainak mérséklését is.