Ukrajnában teljesen leállt a hitelezés, a jegybank pénznyomtatásba kezdett

Az ukrán parlament törvényjavaslatot fogadott el a polgárok háború során megsemmisült ingóságain és ingatlanjain lévő jelzálog- és fogyasztói hitelek eltörléséről – jelentette be Danilo Hetmancev. Mint kiderült, a törlesztéshez szükséges pénzeszközöket az állam bocsátaná a hitelező bankok rendelkezésére.

A parlament pénzügyi, adó- és vámpolitikai bizottságának elnöke kifejtette, hogy a finanszírozás forrásának meghatározása még folyamatban van: az állami költségvetés mellett nemzetközi partnerek bevonására is szükség lehet. „A dokumentumban szerepel ugyan a bankok számára megítélendő kompenzáció, ám a képviselők semmilyen konkrétumot, így a kártérítés idejét és módját sem fűzték a szöveghez” – fejtette ki Olena Korobkova, az Ukrán Bankok Független Egyesületének ügyvezető igazgatója. Hozzátette, ennek megfelelően még nem lehet objektív értékelést adni a javaslatról.

A törvényjavaslat hatálya alá tartozó ingatlanok mennyiségét is nehéz felmérni, mivel nem egyértelmű az anyagi kár megállapításának mechanizmusa. Emellett a bankok arról sem kaptak tájékoztatást, mennyi zálogfedezetű ingóság lehet a harcok dúlta területeken, és mennyi semmisült meg. Ez pontosan csak a háború végén állapítható majd meg.

„Tekintettel a jelzálog- és az autóhitelek viszonylag kis hányadára, a veszteség nem lesz katasztrofális, így nem érdemes a bankrendszer stabilitását fenyegető veszélyről beszélni” – vélekedett Korobkova. Hozzátette, a bankok kompenzációjának elmulasztása nem roppantaná meg ugyan a rendszert, ám teljesen megölheti a jelzálogpiacot. Az ukrán bankok a 2008-as gazdasági válság után tizenkét évig szinte alig adtak ki jelzáloghitelt. Amennyiben az állam az adósságok elengedése közben nem lesz kellően körültekintő, úgy ismét hosszú évekre elfelejthetjük az utóbbi időben hatékonyan működő megfizethető lakáshiteleket, érvelt az ukrajnai pénzintézeteket egyesítő tömörülés vezetője.

Olena Korobkova emlékeztetett arra, hogy 2021-ben a bankok csaknem 9 milliárd hrivnya értékű jelzáloghitelt bocsátottak ki, ami 2,4-szeresével haladta meg a 2020-as adatot. Jelenleg a bankok befagyasztották a magánszemélyek jelzálog-hitelezését, valamint az építőipari cégek finanszírozását. A piac számára további negatív tényező a jövedelmek csökkenése és a lakosság elmenekülése az országból.

A belső menekültek korlátozott pénzügyi lehetőségeik miatt vásárlás helyett inkább lakást bérelnek. Hiába jelentették be egyes kijevi fejlesztők az építési munkálatok újraindítását, a kockázatok miatt mára gyakorlatilag az összes fővárosi építkezés befagyott. Összességében elmondható, hogy súlyos veszteségeket szenvednek el a jelzáloghitelek kibocsátásával foglalkozó pénzintézetek. Ez végleg eltántoríthatja a bankok azon szándékát és képességét, hogy a társadalom és gazdaság által igényelt mennyiségben biztosítsanak jelzáloghiteleket.

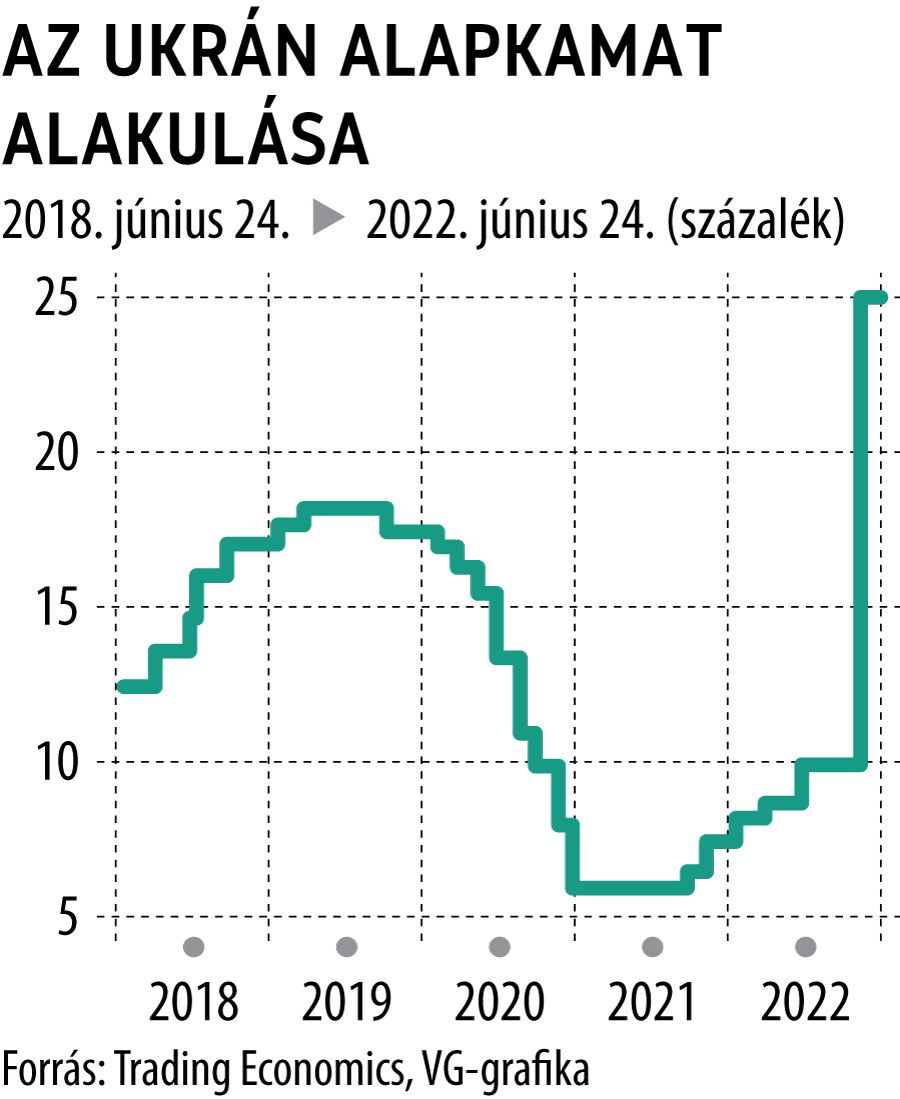

Bár Ukrajnában 10-ről 25 százalékra emelték a jegybanki alapkamatot, ám a bankok továbbra is csak 5-8 százalék körüli kamatot fizetnek a betétek után. A kormánynak havi 5-6 milliárd dollárra lenne szüksége a háborús kiadások fedezésére, ám eddig csupán 7 milliárd dollár külföldi segítséghez jutott. A különbözet fedezése végett egyetlen nap leforgása alatt 70 milliárd hrivnyát (mintegy 2 milliárd dollárt) nyomtatott a jegybank, a háború kitörése óta pedig mintegy 6 milliárd dollárnyi, valós fedezet nélküli hrivnya jött ki a pénzverdéből.