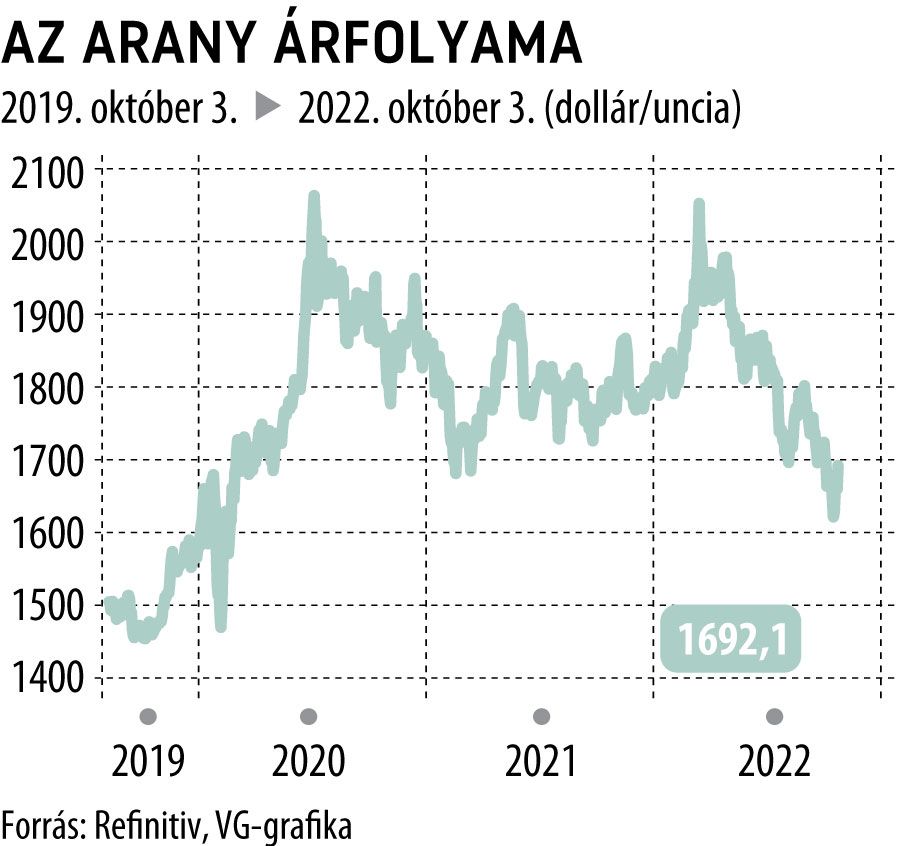

Az aranyat már a háborús helyzet sem tudta megtámasztani

Sokan számítottak arra, hogy az arany a geopolitikai feszültség kiéleződésével, az Ukrajnában folyó háború hatásai miatt újra megtalálja helyét a befektetési piacon. Hiszen gondoljunk csak vissza, minden háború idején az elmúlt évszázadokban ez volt az egyik és sokszor az egyetlen menekülési útvonal. Kúszó vagy vágtató infláció esetén is egyértelmű volt, hogy a sárga fém csereértékét nemcsak megőrzi, de még növeli is.

Úgy tűnik, a modern pénzügyi rendszerben valami megváltozott. Amíg a kriptodevizák piacát támasztotta a rendkívüli monetáris lazítási ciklus okozta pénzbőség, az volt a legfontosabb érv, hogy az arany már nem számít, a modern menekülőeszközök a kriptók lettek. Ennek az illúziónak gyorsan véget vetett, amikor kiderült, azoknak volt igazuk, akik lufit láttak a digitális aranynak kikiáltott kriptók emelkedése mögött. Az arany mégsem kezdett el szárnyalni, amikor sokuk árfolyama megfeleződött.

Aztán megérkezett az emelkedő infláció, mégsem nőtt az arany értéke. Először azt mondtuk, hogy az aktuális inflációnál sokkal fontosabb, hogy a piaci szereplők ex-ante, azaz előre mutató várakozásai hogyan befolyásolják az arany árfolyamát. Mégsem jött a rali akkor sem, amikor ezek az inflációs várakozások hirtelen felugrottak, megemelve az inflációkövető kötvényalapok árfolyamát Európában és az Egyesült Államokban is.

Általánosságban az is igaz, hogy ahogy az amerikai reálkamatok emelkednek, úgy veszít értékéből az arany. Ez az összefüggés fordítva is megállja a helyét. Az infláció most gyorsabban emelkedik, mint ahogy a Federal Reserve kamatot emel, így az aranynak mennie kellene felfelé. De mégsem teszi. Ennek az is lehet az oka, hogy az amerikai tízéves hozam már négy százalék környékén mozog. A befektetők pedig hiába magyarázzák, hogy ez hibás szemlélet, a közelmúlt adatai alapján hoznak döntéseket. Nem ment az arany az elmúlt években? Akkor most sem ebbe menekülök, ha esik a részvénypiac, legyen inkább amerikai állampapír vagy svájci frank a biztos menedék.

Nem tett jót a kurzusnak az sem, hogy az Egyesült Államokban elindult a mennyiségi lazítás megfordításaként értelmezhető QT, azaz quantitave tapering. Az amerikai jegybank likviditást szív ki a piacról, kevesebb pénz marad, az pedig nem aranyba áramlik.

Úgy látszik, az utoljára hagyott tényező az, ami most a piacon igazán számít. Az arany ára dollárban van kifejezve, így nem kell sokat magyarázni, hogy az erősödő dollár miért csökkenti a nemesfém árfolyamát. Akár az euróval szembeni dollárárfolyamot, akár a dollárkosár értékét tekintjük, az elmúlt időszak egyértelmű és szinte egyedüli nyertese az amerikai dollár. Ezzel szemben pedig lehetetlen hajózni, hacsak nem jön egy olyan piaci vihar, ami megfordítja a széljárást. Az előrejelezhetetlen esemény az arany árfolyamában szinte mindig áremelkedést váltott ki korábban.

A jelen írásban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. A jelen írásban foglaltak célja kizárólag tájékoztató jellegű információk közlése a befektetőkkel, és azt a PFN Prestige Financial Zrt. az Erste Befektetési Zrt. közvetítőjeként készítette.