Harmadszor állt bele a kamatcsökkentésbe Jerome Powell

Rutinszerű lépésnek, előre árazott kamatcsökkentésnek tűnik a Fed szerdai döntése. Ám Jerome Powell hónapok óta komoly washingtoni nyomás alatt áll, s a madátuma lejár tavasszal. Talán a mostani ősz az utolsó lehetősége a Fednek, hogy független jegybankként próbáljon eligazodni a piaci kihívások és a makroadatok sűrűjében. Mielőtt Donald Trumphoz lojálisabb jelölt foglalná el a elnöki széket.

Három szcenárióból csak az egyik a puha landolás

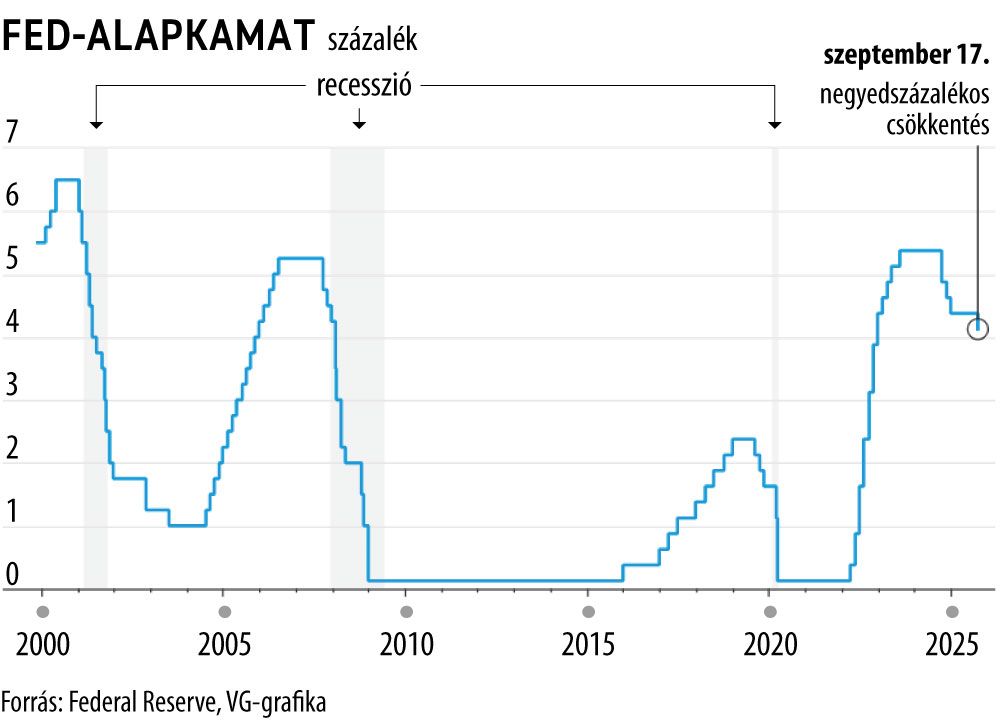

Powell hivatali ideje alatt immár harmadszor próbálja meg a kamatcsökkentés kényes manőverét. 2019-es erőfeszítéseit a pandémia törte derékba, míg tavaly a munkaerőpiac ugyan stabilizálódott, de idén az infláció ragadós lett Trumpi áprilisi vámvihara miatt.

A makrogazdasági kockázatok mellett

a Fed függetlenségét is rendkívüli kihívás fenyegeti az elnök részéről.

A történelem három lehetséges kimenetelt kínál. Emlékezetes, hogy az 1990-es évek közepén a Fed sikeresen megtervezte a puha landolást: inflációs robbanás nélkül sikerült gazdasági növekedést csiholni. Míg a hatvanas évek végének monetáris lépései a hetvenes évek tartós inflációjába torkollottak. Végül az 1990-es, a 2001-es és a 2007-es lépések nyomán recesszóba csúszott az amerikai gazdaság.

Egyensúlyba kerülhet a munkaerőpiac

A Fed tisztviselőinek szerdán közzétett előrejelzései a növekedésről, az inflációról és a foglalkoztatásról alig változtak júniushoz képest. Ám akkor még csak a jegybankárok szűk többsége várt két idei kamatvágást, most

a többség immár összesen három csökkentéssel számol 2025 végéig.

Hogy mi változott? A munkahelyek számának növekedési üteme lassult jelentősen ezen a nyáron. A foglalkoztatottak számának növekedési üteme ciklikus mélypontra süllyedt a harmadik negyedévben, miközben a munkanélküliségi ráta továbbra is konzisztens a Fed maximális foglalkoztatásra vonatkozó mandátumával. Az elmúlt időszaki adatok a munkaerő iránti kereslet mérséklődéséről árulkodnak, miközben a kínálati oldal is korlátokkal szembesül, így a munkaerőpiac a foglalkoztatás bővülésének alacsonyabb üteme mellett kerülhet egyensúlyba.

Bár tavaly nyáron a munkahelyek száma előbb lassult, majd gyorsult. Ám 1990-ig visszatekintve ez a fordulat szoros kivételnek számít, ezért az elemzők nem számolnak ezzel a kockázattal.

Kamatcsökkentés közben könnyen mellényúlhat a Fed

Előfordulhat, hogy a jegybankárok melléfognak. Legalább két tényező van az amerikai gazdaságban, melyet lehet ideiglenesnek és tartósnak is tekinteni.

A Trump-kormányzat politikai kísérletei – beleértve a bevándorlási korlátozásokat, amelyek korlátozzák a munkaerő növekedését és a vámemeléseket, amelyek sokkal szélesebb körűek, mint az első ciklusában – tartósan megváltoztathatják a gazdaság áru- és szolgáltatástermelési képességét. Amit a Fed

átmeneti ciklikus gyengeségként is értelmezhet.

A másik a tőzsdék feltűnő lendülete. A munkaerőpiac puhasága és a stagnáló lakásszektor miatti nyugtalanság ellenére is kitartottak a fogyasztói kiadások, s a vállalkozások folyamatosan öntik a pénzt mesterséges intelligencia infrastruktúrájába. Itt is nehéz megítélni, hogy tartós vagy ciklikus jelenséggel van dolgunk.