Robbantott a japán központi bank

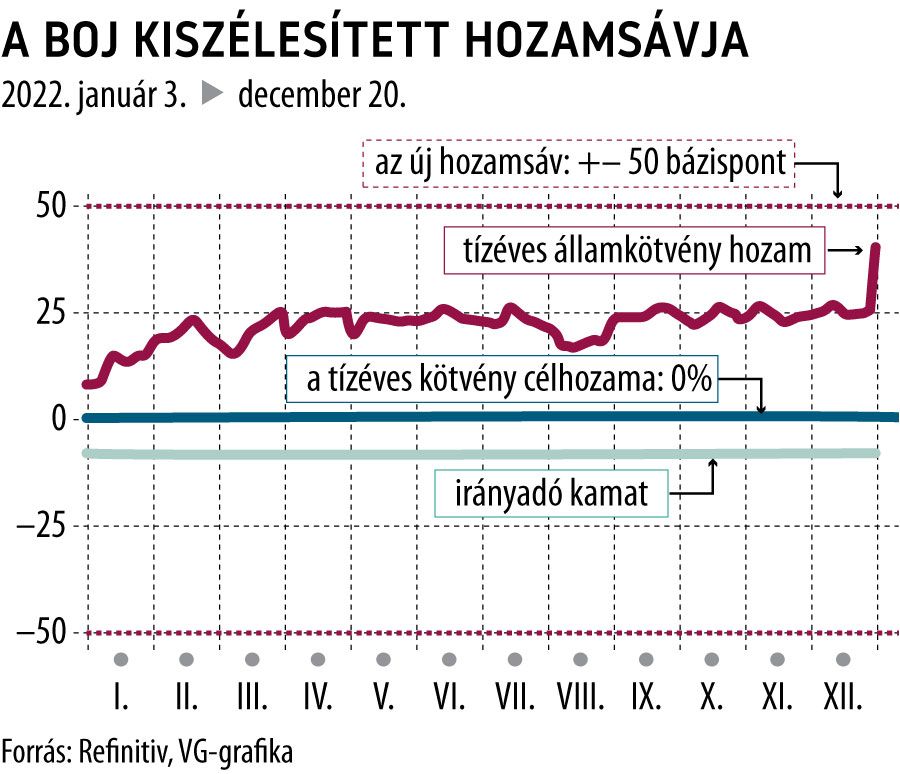

Döbbenten figyelték a piacok, amint a Bank of Japan (BoJ) kedden a duplájára szélesítette ki az irányadó 10 éves kötvény hozamingadozásának célsávját. Ezzel lehetővé tette, hogy a hosszú hozamok emelkedjenek, megkönnyítve a további monetáris lazítás finanszírozását.

A döntés nyomán zuhanórepülésbe kezdtek az ázsiai részvényindexek, a kötvényhozamok viszont kilőttek. A befektetőket sokkolta a bejelentés, arra számítottak, hogy Kuroda Harihuko, a BoJ kormányzója áprilisi távozásáig nem lesz változás a monetáris rezsimben. A BoJ azzal indokolta a lépést, hogy ismét életet kíván lehelni a tetszhalott állapotban vegetáló kötvénypiacba.

A BoJ a kamatszintet változatlanul hagyta – az utóbbi időszakban a 10 éves hozamcéllal igyekszik befolyásolni a piacokat: ha a hozam áttörné a sáv felső szélét, kötelezően kötvényt kell venniük –, s közölte, hogy

nem adja fel a monetáris lazítást, egyszerűen a rendszer finomhangolásáról van szó.

Kuroda közölte is, hogy nem kamatemelésről van szó. Rövid távon nehéz ezt nem ekként értelmezni, hosszabb távon viszont kétségtelen, hogy ha megélénkül a kereslet a 10 éves japán papírok iránt, legalább lesz mit vásárolnia a BoJ-nak.

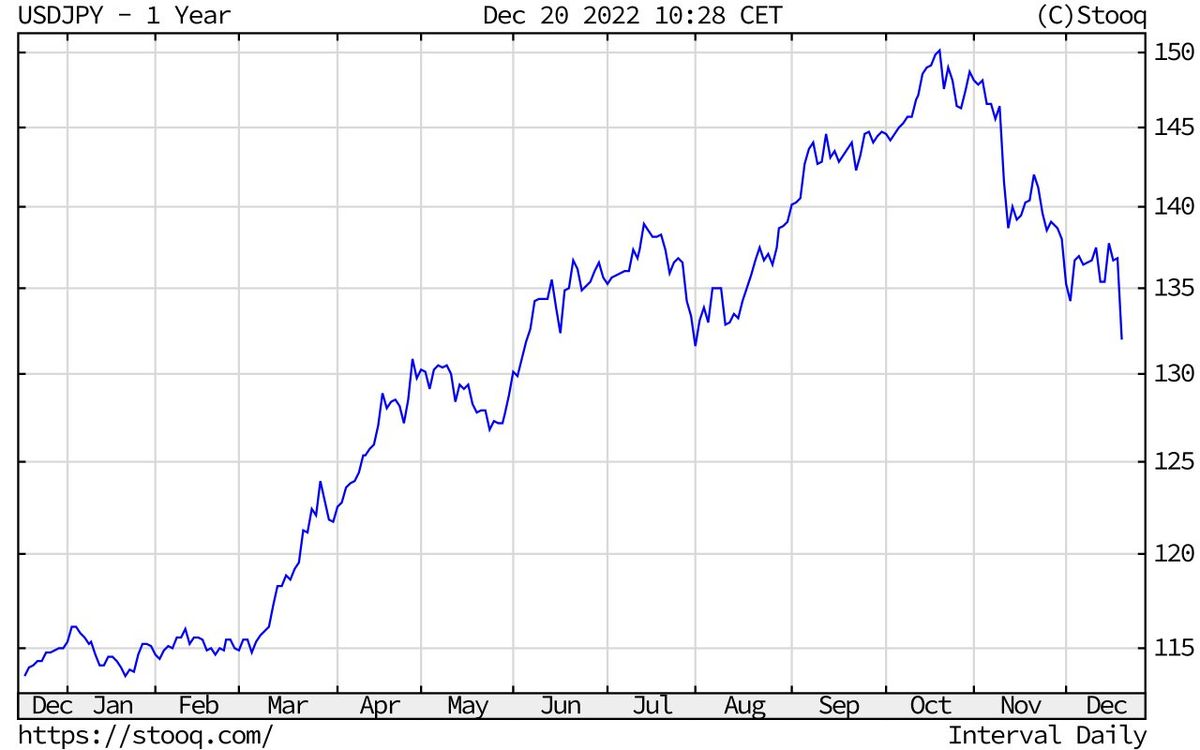

Ennek szellemében a központi bank bejelentette azt is, hogy havi kötvényvásárlásainak mennyiségét 9 ezer milliárd jenre (kb. 67,5 millió dollárra) emeli a korábbi 7,3 ezer milliárd jenről. A Nikkei részvényindex 2,5 százalékot zuhant a bejelentés hírére, a dollár 3,1 százalékkal gyengült a jennel szemben, négy hónapos mélypontra esett. A 10 éves irányadó kötvény hozama kapásból megközelítette a célsáv felső szélét.

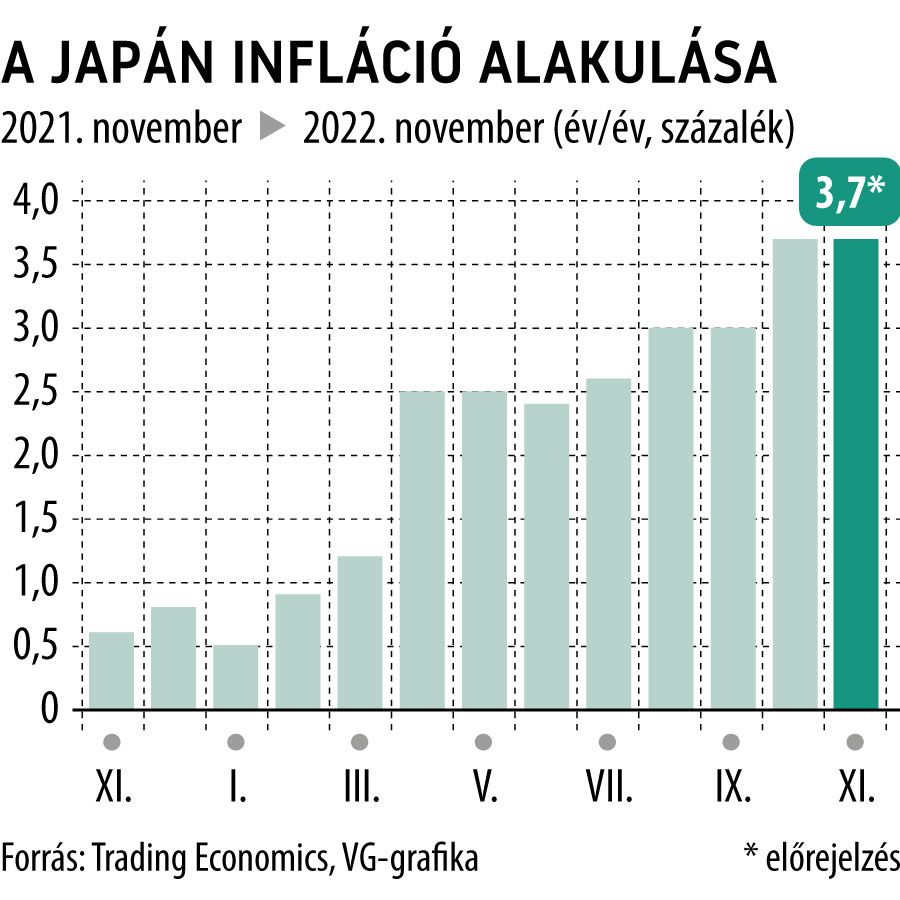

A befektetők azt próbálják meg kitapogatni, hogy Kuroda áprilisi távozása után vajon milyen irányt vesz a japán monetáris politika egy olyan helyzetben, amelyben az infláció várhatóan továbbra is jóval a 2 százalékos célszint felett tanyázik. Elemzők szerint a vártnál korábbi lépés hátterében az áll, hogy a pénzügyi vezetés számára elkezdett kényelmetlenné válni a zöldhasúval szemben túlságosan gyenge jen.

Japán 2016 óta a negatív tartományban tartja irányadó kamatát, holott az idén a világ összes meghatározó jegybankja kőkemény szigorral reagált az infláció száguldására. A szigetország jó harminc éve küzd a deflációval, az államadósság a legnagyobb a fejlett államok közül.

Egy kamatemelés megdobná az adósságterheket, a GDP-arányos államadósság az 1990-es években kimutatott 60 százalékról 2021-re 263 százalékra emelkedett. Az eladósodás törvényszerű az elöregedő népesség miatt, az IMF elemzése szerint az elmúlt 30 év államadósság emelkedéséből a nyugdíj-, és az egészségügyi kiadások 80-96 százalékponttal részesedtek.

A gyenge jen viszont inflációt hoz egy olyan országba, amely évtizedek óta hozzászokott az árak csökkenéséhez-stagnálásához. A jen árfolyama jó 20 százalékkal gyengült a dollárhoz képest az idén – még az októbertől beinduló jen-erősödés ellenére is –, az 1990-es évek óta nem látott szintet érve el. Ez a megdráguló importon keresztül rontja a japán gazdaság versenyképességét.

Az utazási irodák például „munka-nyaralásokat” szerveznek a japán fiataloknak, rövid távú munkavállalási engedélyeket kínálva Ausztráliába, ahol a minimum órabér – a jelenlegi árfolyamon – a duplája a japánénak. A mezőgazdaság és az ipar munkaerőhiánnyal küzd, már a délkelet-ázsiai vendégmunkásoknak sem tudnak vonzó béreket kínálni. Japán volt az egyetlen fejlett piac, ahol a szeptemberrel záródó üzleti évben az Apple nem tudta növelni eladásait – túl drága lett az iPhone.

A kamatemelés azonban nem járható út a BoJ számára.

A jelzáloghitelek és a kisvállalati kölcsönök túlnyomó része ugyanis változó kamatozású, a monetáris szigorítás nyomán megnövekvő kamatterhek csak tovább lassítanák az elöregedő népesség egyre fogyatkozó vásárlási hajlandósága nyomán az évtizedek óta a pangás szélén egyensúlyozó gazdaságot. Ráadásul nehéz helyzetbe hozná a kormányzatot is, amely az alacsony kamatszint miatt jelenleg csupán a GDP 1,5 százalékát fizeti ki az adósság kamatterheire.