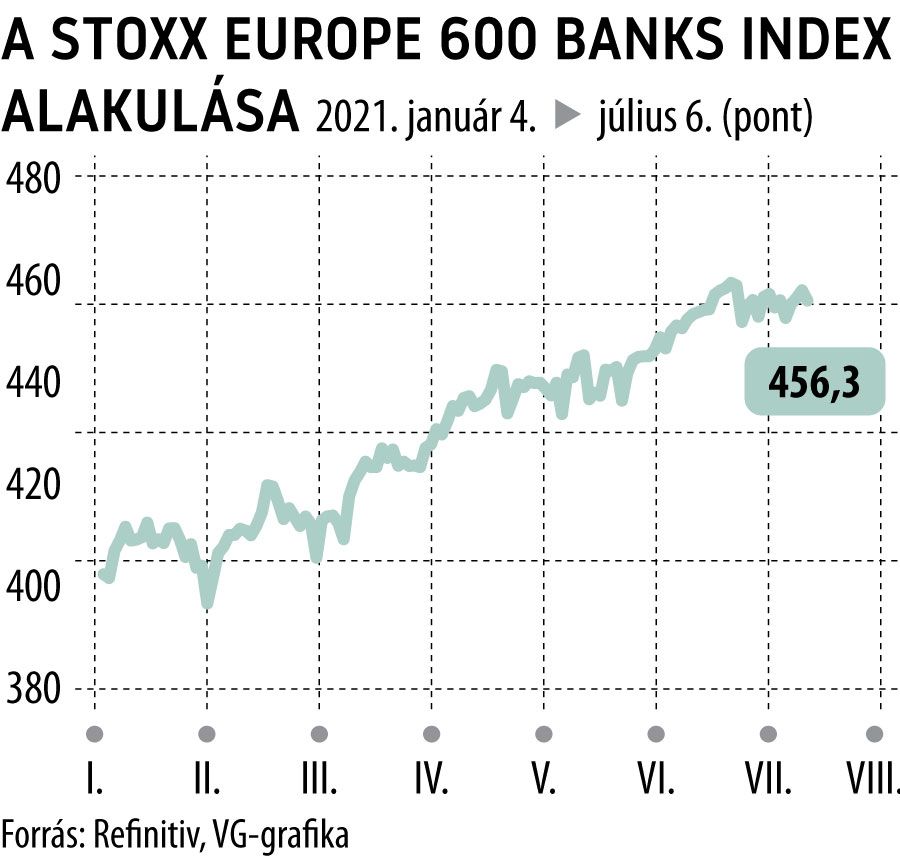

Izgalmas július a bankszektorban

Július 30-án Európában minden bankár és befektető tükön ülve várja, eldől-e és milyen irányban a visszatartott osztalékok sorsa. Az Európai Központi Bank által elrendelt osztalékfizetési korlátozás eredetileg szeptember 30-áig szól, addig a pénzügyi szektor szereplői csak limitált mértékben vagy egyes országokban egyáltalán nem fizethetnek osztalékot vagy vásárolhatnak vissza részvényt.

Bár a tilalom szeptember végéig él, várakozásaink szerint a július végén közzétett stressz teszt eredményekből már következtetni lehet az euróövezet központi bankjánál megszületendő jövőbeli döntésre. Mint ismert, a koronavírus-járvány 2020-ban erősen megtépázta a banki eredményeket, különösen a hitelezési veszteségek voltak súlyosak, ennek követlezményeként a megtérülés a 6,5 százalékról 1,6 százalékra csökkent. A gyenge tavalyi eredményesség ellenére a bankok az előző válságokhoz, különösképpen a pénzügyi válsághoz képest jóval kedvezőbb tőkehelyzetben vannak, ezt jól mutatja, hogy az európai pénzintézetek tőkemegfelelése több mint egy évvel a pandémia kezdete után meghaladta a 15 százalékot, miközben a rossz eszközök aránya érdemben nem romlott, sőt még csökkent is.

Az ennél árnyaltabb képet mutató úgynevezett Stage 2 ráta, ami a még be nem dőlt, de problémás hitelek arányát mutatta, enyhén, 8 százalékról 9 százalékra nőtt a teljes hitelállomány körében,

de továbbra sem mutatkozik jelentős romlás a fizetési szokásokban.

Bár az év első felében a bankokkal szemben tapasztalt optimizmus mérséklődhet, a hosszú távon továbbra is inkább emelkedő inflációs és hozamkörnyezet kedvezni fog a szektornak. Emellett az osztaléktilalom feloldása lökést adhat Európában a bankszektornak, miután a befektetők részesülhetnek az elmaradt osztalékokból. A delta variáns elterjedése továbbra is kockázatot jelent, de ha a jelenlegi trendek maradnak, és a vírus az oltottak körében nem okoz súlyos megbetegedéseket, akkor a további szigorú és hosszú lezárásra kevés esélyt látunk.