Túl optimistának tartják a Molt, nem érdemes bespájzolni a papírokból

Az amerikai Goldman Sachs nagybank tízszázalékos felértékelődést vár a Mol részvényétől, de az elemzői szerint a magas osztalékhozamra vadászóknak nem érdemes bespájzolniuk a papírokból.

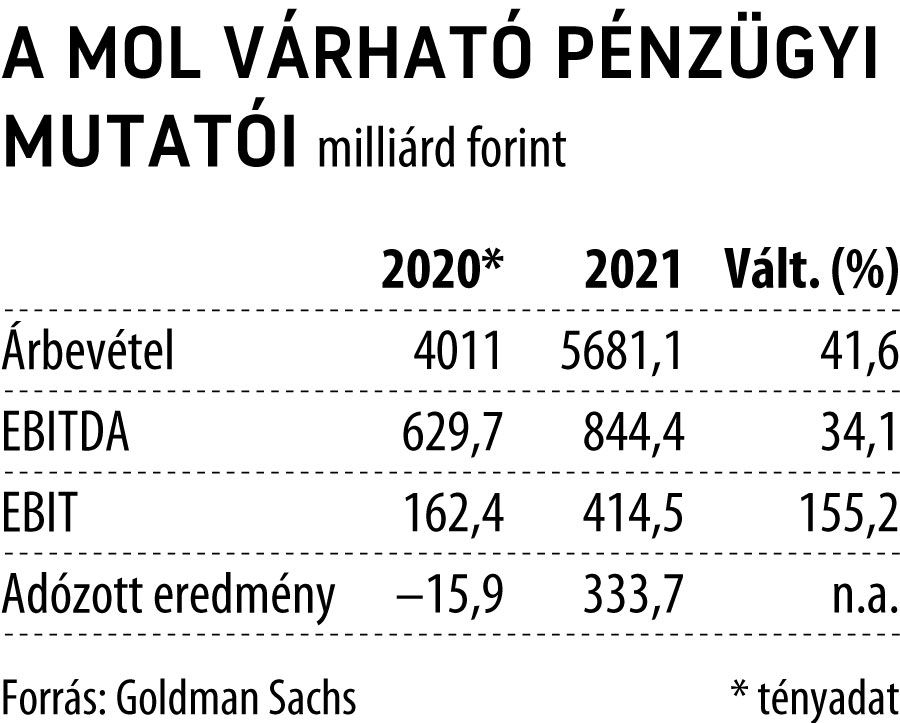

A Mol rekorderedményt hozó második negyedéves elemzése sem mozgatta meg különösebben az elemzők fantáziáját, az augusztus 6-án közzétett jelentés óta ugyanis csupán a Goldman Sachs (GS) módosított az olajrészvény árfolyamkilátásain a céget követő 14 brókerház közül.

Az amerikai nagybank száz forinttal, 2700 forintra emelte a Molra vonatkozó célárat, ami a jelenlegi szintről bő 10 százalékos emelkedést feltételez, ajánlása azonban továbbra is tartás.

A Világgazdasághoz eljuttatott elemzése szerint a New York-i székhelyű pénzügyi óriás továbbra is óvatosan optimista a magyar olajcég kilátásait illetően, mivel a régiós szektortársak közül a Mol rendelkezik a legnagyobb kutatás-termelés kitettséggel, így az olajárak helyreállásából is a Mol profitálhat a legtöbbet. Az upstream szegmens EBITDA-ja ezért a tavalyi kétszeresére ugorhat az idén és 2022-ben, miközben a downstreamben is további javulásra van kilátás a normalizálódó finomítói és a robusztus petrolkémiai árréseknek, valamint a minőségi termékpalettának köszönhetően – vélik a szakértői anyagot jegyző szektorelemzők, Georgii Gorbatov és Geydar Mamedov, akik az első fél év eredményeit modelljükbe illesztve idei EBITDA-várakozásukat 7, a jövő évit pedig 2 százalékkal emelték meg.

A vállalatvezetés hárommilliárd dollárra felemelt 2021-es eredménycélját ezzel együtt is túlzottnak tartják, szerintük a 2,8 milliárd dolláros EBITDA elérése a reális.

A szabad készpénzáramlással az intenzív beruházási ciklus ellenére sem lesz gond. Idén és 2022-ben átlagosan 12 százalékos cash flow hozamot termelhet a társaság, ebből várhatóan finanszírozni tudja majd az osztalékemelést is. A tavalyi év után járó, részvényenként mintegy százforintos kifizetés 2021 és 2023 között évente 5 százalékkal emelkedhet, rendkívüli osztalékkal azonban egyelőre nem számol a GS. A Mol osztalékhozama így középtávon is a 4 százalékos sávban maradhat, ami nagyjából megegyezik a szektor és a magyar vállalat historikus átlagával.

A Goldman Sachs a frissített modelljével lényegében az arany középútra helyezkedett, a Refinitiv elemzői konszenzusa ugyanis jelenleg 2675 forintra várja a magyar cég papírjait 12 hónapos időtávon. Hét brókercég tartásra, ugyanennyi pedig vételre javasolja a Mol-részvényt.

Ötödével érhet többet az OTP és a Magyar Telekom

Az OTP negyedéves eredményszámait az HSBC és az orosz VTB Bank is meggyőzőnek találta, a két pénzintézet múlt pénteken 1400, illetve ezer forinttal srófolta fel az árfolyam-várakozását, és egyaránt 20 ezer forintra várják a magyar bankpapír kurzusát. Frissített várakozásuk alapján 20 százalékkal alulértékelt az OTP-részvény. A Magyar Telekom kilátásainak megítélésében a Raiffeisen Bank vált optimistábbá. Az osztrák hitelintézet elemzője 510-ről 535 forintra emelte a célárat, ami 23 százalékkal magasabb a jelenlegi árazásnál. Az ajánlás mindhárom esetben vétel.