Emlékezzünk a farkast kiáltó kisfiúra

A közel-keleti geopolitikai kockázatok és Donald Trump konfliktuskezelési módszerei egyaránt a farkast kiáltó mesebeli fiú esetére emlékeztetnek.

A mostani válságot megelőző években számos alkalommal vetődött fel a súlyos következményekkel járó eszkaláció esélye, ám a hatások eddig mindig átmenetinek bizonyultak.

Közel-keleti műveletek és hatásaik

Néhány szemléletes példa:

- 2019. szeptember 14.: Dróntámadás érte a szaúdi Abqaiq–Khurais finomítókomplexumot, ami kiiktatta a szaúdi olajtermelés felét. Az olajár azonnal 20 százalékot ugrott, de a gyors helyreállítási ígéretek hatására a piacok két héten belül normalizálódtak.

- 2020. január 3.: Amerikai dróntámadásban életét vesztette Kászem Szolejmáni iráni vezérőrnagy. Az részvényárfolyamok a kezdeti piaci pánikot követő 72 órán belül ledolgozták az esést.

- 2023. november 19.: Az Irán által támogatott húszik elfoglaltak egy izraeli kötődésű teherhajót, legénységét pedig hónapokig fogságban tartották. Bár a szállítási költségek érdemben megemelkedtek, a részvénypiacokra ez nem gyakorolt jelentős hatást.

- 2024. április 19.: Izrael precíziós légicsapást mért egy iráni légvédelmi radarrendszerre a natanzi nukleáris létesítmény közelében. A legtöbb szektor 2–5 kereskedési napon belül teljesen korrigált.

- 2025. június 13–22.: A 12 napos háború során Izrael és az USA nagyszabású légitámadás-sorozatot indított iráni katonai célpontok és nukleáris létesítmények ellen. Az S&P 500 index egy hónappal az események után már 5 százalékos pluszban járt a mélyponthoz képest.

A közel-keleti helyzethez hasonlóan Donald Trump döntései kapcsán is kialakult az úgynevezett TACO-hatás (Trump Always Chickens Out – Trump mindig megfutamodik). Ez arra a tárgyalástechnikára utal, amely során az elnök váratlanul radikális fenyegetéseket tesz – például extrém vámokat vagy katonai cselekményeket jelent be –, amivel megrázza a piacokat, majd rövid időn belül visszakozik, vagy elhalasztja azok életbe lépését, ami gyors piaci visszapattanást eredményez.

A piacok megtanulták, hogy a felek elmennek, ameddig lehet, de az utolsó pillanatban félrerántják a kormányt, és a súlyos és tartós piaci hatások elmaradnak.

A konfliktus elején is az tűnt a legvalószínűbb forgatókönyvnek, hogy az energia-infrastruktúrát korlátozott csapások érik, a Hormuzi-szoros lezárását pedig politikai döntéssel rövid időn belül feloldják. Ehhez képest az idő múlásával lassan, de biztosan mindkét oldalon egyre több csapás érte az ipari infrastruktúrát, amelynek azonnali újraindítása már nem tisztán politikai kérdés, hanem technológiailag lehetetlen feladat. Emellett egyre inkább kiviláglik, hogy bár mindkét oldalon erős ösztönzők vannak a konfliktus enyhítésére, a felek között olyan erősen bizalomhiányos viszony alakult ki, ami nehezíti a tartós megállapodás elérését. Irán korábban a hivatalos vállalásai ellenére is folytatta az urándúsítást, miközben a másik oldalon az USA és Izrael az elmúlt egy évben kétszer is támadást intézett Irán ellen a folyamatban lévő tárgyalások közepette, beleértve magas rangú állami és vallási vezetők likvidálását is. A most bejelentett tűzszünetet is szkeptikusan kell kezelni a fentiek fényében, különösen két fontos tárgyalási pont, az iráni nukleáris program és a Hormuzi-szoros kérdésében jelenleg feloldhatatlannak tűnő véleménykülönbségek miatt.

Több hét elteltével már látszik, hogy amennyiben még a napokban sikerülne is véget vetni az aktív katonai cselekményeknek, és újra megnyílna a Hormuzi-szoros a hajózás előtt, az elmúlt hetek pusztításait már nem lehet figyelmen kívül hagyni.

A leállított üzemek újraindítása heteket, a lerombolt infrastruktúra újjáépítése pedig éveket is igénybe vehet. Ezzel párhuzamosan a soft tényezők is sérültek, és csak később kristályosodhat ki, hogy milyen és mennyire tartós károk keletkeztek az Öböl menti államok szubjektív üzleti környezetének megítélésében. A háborút megelőzően Dubaj világvárosi álmokat dédelgetett, ingatlanpiaca a magyarok számára is ismert, feltörekvő befektetési eszköz volt.

A következmények elemzéséhez fontos támaszt nyújthat a múlt. Az olajárak emelkedése mára meghaladja az 1970-es évek óta olajársokkal járó geopolitikai események mediánértékét, míg a fejlett részvénypiacokat reprezentáló MSCI World, illetve a legnagyobb európai részvényeket követő MSCI Europe esése érdemben elmarad a korábbi ilyen események alkalmával regisztrált mediánértékektől. Ez óvatosságra inthet minket, főleg, ha figyelembe vesszük, hogy a korábbi helyzetekben rendszerint hónapokkal később érték el mélypontjukat a piacok. A stagflációs szcenárió a piaci árazások alapján még mindig nem alapforgatókönyv, de a lehetősége megállapodás hiányában egyre nő. Az elemzők bár rendszerint kivárnak, hogy tisztuljon a kép, de fontos, hogy a Bloomberg egy éven belül recessziót valószínűsítő indexe március 27-én 30 százalékra ugrott, a Polymarketen pedig már érdemben 30 százalék fölött árazzák, hogy 2026-ban az USA recesszióba kerülhet.

Makrogazdasági hatások

Az elemzők egyöntetű véleménye szerint a válság rontja a növekedési kilátásokat és emeli az inflációt, azaz stagflációs hatású. A háború elhúzódásával és az energiahordozók kínálatának alakulásával kapcsolatban a helyzet naponta változik, ráadásul a gazdasági hatások az idő múlásával és az árak emelkedésével kapcsolatban nem lineárisak.

Jelenleg úgy tűnik, hogy növekedés tekintetében a szakértők nem aggódnak túlságosan. A Bloomberg elemzői konszenzusa a válság előtti 2,50 helyett 2,28 százalékos éves GDP-növekedést vár az USA-ban 2026-ra, míg az eurózónában 1,20-ról 1,10 százalékra módosították az előrejelzéseket. Mindkettő nagyjából megegyezik az Amundi várakozásaival. Érdemi változtatások az elemzők részéről még nem történtek, azonban a tartósan magas energiaárak nyomást gyakorolnak a fogyasztásra, azon keresztül a növekedésre is, így a konfliktus elhúzódásával ezek a prognózisok valószínűleg lefelé módosulnak.

Az inflációra gyakorolt hatás régiónként eltérő lesz, az euróövezetet valószínűleg jobban érinti majd, mint az Egyesült Államokat.

Az, hogy az infláció átmeneti-e, attól függ, hogy az olaj, a gáz, az élelmiszerek és a műtrágyák ára meddig marad magas szinten. Az euróövezet fogyasztói árindexe 2026-ban jelentősen meghaladhatja az EKB 2 százalékos célját, majd a következő évben csökkenhet – bár továbbra is a cél felett marad. Az Amundi elemzői arra számítanak, hogy Egyesült Államokban a magas energiaárak az alacsonyabb jövedelmű háztartásokat sújtják majd leginkább, viszont az infláció megugrása nem lesz akkora mértékű, mint az EU-ban.

Nettó energiaimportőr státuszuk miatt a krízis az ázsiai országokat érinti legérzékenyebben, hiszen olaj- és gázimportjuk döntő része a Hormuzi-szoroson halad át. Nem csoda tehát, hogy az Európai Unión kívül az ázsiai feltörekvő piacok országai is igyekeznek kimaradni a konfliktusból. India és Kína, illetve sok kisebb ázsiai gazdaság eddig sikeresen tárgyalt Iránnal a hajók biztonságos áthaladásáról. Ez némileg enyhítheti a negatív gazdasági hatásokat, azonban teljesen nem szünteti meg.

Jegybanki reakció, a monetáris politikára kifejtett hatás

A jegybankok hozzáállása jelenleg egyértelműen a kivárás. A stagflációs hatású kínálati sokk ellentétes hatásokat fejt ki a jegybankok célfüggvényében. Az inflációs várakozásokat emeli, miközben mérsékli a lakossági fogyasztást, így negatívan hat a növekedésre, ami hosszabb távon deflációs hatású. A bizonytalan helyzet miatt a főbb jegybankok egyelőre megálltak a kamatcsökkentési ciklusokban, a döntéshozók új adatokra várnak az irányvonal kialakításához.

Az Amundi elemzői a kiváráson túl azt gondolják, hogy ez a hozzáállás egész évben kitarthat:

Az amerikai Fed és az európai EKB sem fog várhatóan változtatni a kamatokon egész 2026-ban, bár a konfliktus kirobbanása előtt további kamatvágásokra számítottunk.

Az elemzői véleményekkel szemben egyes kötvénypiacokon már a kamatok várható emelését árazzák – például az eurózónában vagy Magyarországon. Az USA-ban szintén kiárazódott minden idei kamatvágás, de emelést ott (jelenleg) nem várnak. Ezt támogatta a legutóbbi jegybankelnöki megszólalás, mely szerint „átnéznek” majd az olajárak emelkedése okozta átmeneti inflációs megugráson.

Piaci hatások

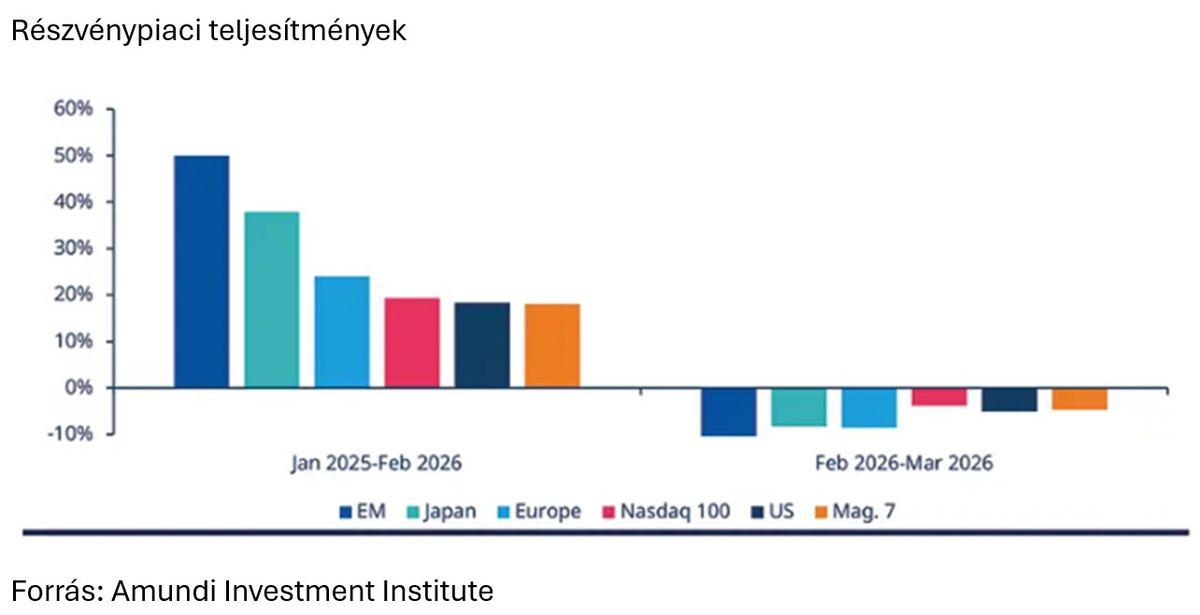

Érdemi eséseket láttunk a legtöbb eszközosztályban, kevés menedék tudott igazi védelmet nyújtani. A szokásosnál is jobban érezhető, hogy a mohóság és a félelem irányít. A pszichológiai faktorokon túl egy volatilitássokk is éreztette a hatását: a legtöbb portfólióban átfogóan csökkentették a kitettségeket – így a korábban jól teljesítő vételi pozíciók alulteljesítettek (ilyen volt az USA-n kívüli részvénypiacok többsége, kiemelten Európa és a fejlődő piacok, arany, fejlődő piaci devizák), míg az alulsúlyozott vagy alulteljesítő pozíciók emelkedést mutattak (például az USA részvénypiaca, az év elején megütött szoftverszektor, a kriptoeszközök és a dollár). A főbb részvénypiacoknál az esés fő oka az értékeltség csökkenése volt, a profitvárakozásokat egyelőre nem vágták vissza az elemzők, sőt, több esetben emelkedtek is az indexek szintjén.

A pánikban az amerikai piacok felülteljesítését és a dollár erősödését az USA nettó energiaexportőr helyzete is erősítette. Egy esetleges stagflációs környezet mindenkinek fájhat, viszont az iráni háború hosszabb távon tovább erősítheti az olyan megatrendeket, mint az elektrifikáció, megújulók térnyerése, ellátási láncok rövidülése, illetve az önellátás erősítése. Ezek a folyamatok új lehetőségeket teremtenek. Ezekhez kapcsolódóan jelentős rotáció várható a cégek, illetve gazdaságok körében is. Relatív győztesként jöhetnek ki az elkövetkező időszakból azok, akik tanultak az elmúlt évek poli-válságaiból és termelésüket energiahatékonyabbá, ellátási láncaikat ellenállóbbá tették, további pozícióromlással nézhetnek viszont szembe azok, akiknél elmaradt ez az adaptáció.

Különösen érdekes a forint viselkedése. A válság első három hetében a forint a leggyengébb fejlődő piaci deviza volt a dollárral szemben (a rubel után). Azóta viszont a legerősebb devizává küzdötte fel magát (szintén a rubel után) az április eleji teljesítmények alapján. Régiós összehasonlításban is látszik ez a nagyobb „béta”: év elejétől számítva a forint a konfliktus előtt a legerősebb deviza volt az euróval szemben, míg a zloty, a lej és a korona kis gyengülést mutatott, majd a válság első felében a forint a leggyengébbé vált. Április elején viszont a többi régiós deviza továbbra is leértékelődést mutat év eleje óta az euróhoz képest, a forint viszont kismértékű erősödést. Ennek elemzői kommentárok alapján köze lehet a hosszabb lejáratokon megemelkedett állampapírhozamokhoz, melyek a válság mélypontján 100-160 bázispontos emelkedést mutattak. A magas hozamok, a szigorúbb hangnemet megütő és kamatvágásokat elhalasztó MNB, a 2022-es válsághoz képest jobb külső egyensúlyi helyzet, valamint a közeledő választások befektetői horgonya mind meghozhatták a befektetői étvágyat a forinteszközök piacán.