Véget érhet az angol font erősödése

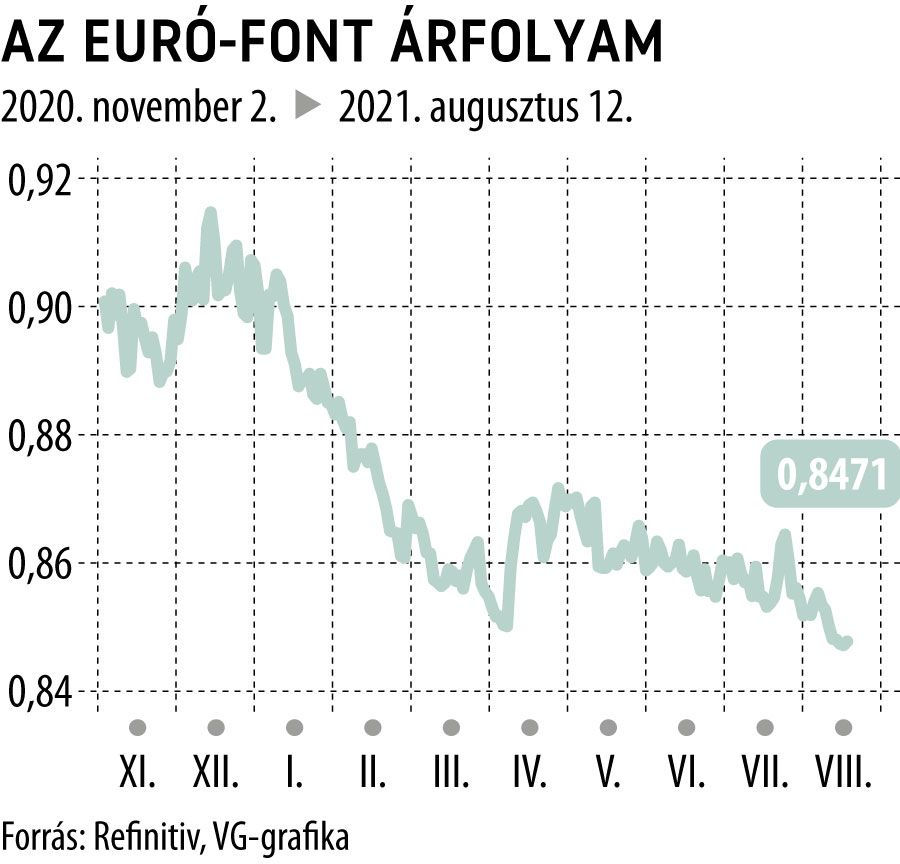

Augusztus eleje óta ismét lendületes erősödésbe kezdett az angol font, amely részben kamatemelési spekulációknak, részben a meglepően jó gazdasági teljesítménynek köszönhetően tudott szárnyalni, az euróval szembeni árfolyam egészen másfél éves rekord szintekig robogott.

Az előző év végén egyértelműen úgy tűnt, hogy a britek sok térséget megelőzve tudták elkezdeni az oltási kampányt és 2021 elején beigazolódott, hogy az európai országok nagy részénél lényegesen jobb átoltottsági számokat produkáltak. A gazdasági újranyitás is megtörténhetett már a nyár elején, ez pedig egyértelmű font erőt hozott magával.

A brit deviza 2020 decembere és 2021 áprilisa között 6,5 százalékot tudott erősödni az euróval szemben, és ezt követően is csak egy általános euró hangulat javulás törte meg a trendet.

A közös deviza egy hetes lendületét követően azonban ismét visszatért az ereszkedő trend, vagyis folytatódott az euró/angol font árfolyamának csökkenése.

Ebben az időszakban egyre többet olvashattunk arról, hogy a brit jegybank is megkezdheti a szigorítást a kedvező gazdasági adatok hatására, többek között olyan nyilatkozatokkal megfűszerezve, mely szerint a brit GDP értéke már akár az idei év végére visszatérhet a koronavírus előtti szintekre. Azonban a nyár egyértelműen megmutatta, hogy sem a növekedési lendület nem tud töretlen maradni a folyamatosan fenyegető negyedik hullám árnyékában, sem pedig a Bank of England nem meri felvállalni egyelőre azt a bátor lépést, hogy elsők között legyen a szigorító intézkedések elindításában a nyugati országok közül.

Habár az ereszkedő trend technikai lendülete még augusztus elején is eredményezett egy 2020 február eleje óta nem látott szintet az euró/angol font árfolyamában, fundamentálisan azonban egyre kevesebb okot találunk arra, hogy a font tovább tudjon erősödni.

A jegybank ugyan továbbra is lebegteti a szigorítást, de szinte kizárt, hogy erre az idei évben konkrét dátumot lássunk, még 2022 első fele is optimistának tűnik jelen pillanatban.

Mindeközben továbbra is meglepően kevés szó esik a Brexit-kockázatokról, ráadásul a kereskedelem általános visszaesése miatt egyelőre nem látjuk pontosan, hogy milyen hátrányok érhetik a brit gazdaságot a szabadkereskedelmi övezetből való kilépés miatt. Ezek továbbra is olyan kockázatoknak tűnnek, különösek az északír határhelyzet révén, amik akár nagyobb nyomást is helyezhetnek az angol font értékére és fokozatos gyengülést eredményezhetnek a deviza árfolyamában.