Féléves mélyponton a forint, lépéskényszerben a jegybank

Alaposan feladta a leckét a piac a Magyar Nemzeti Banknak

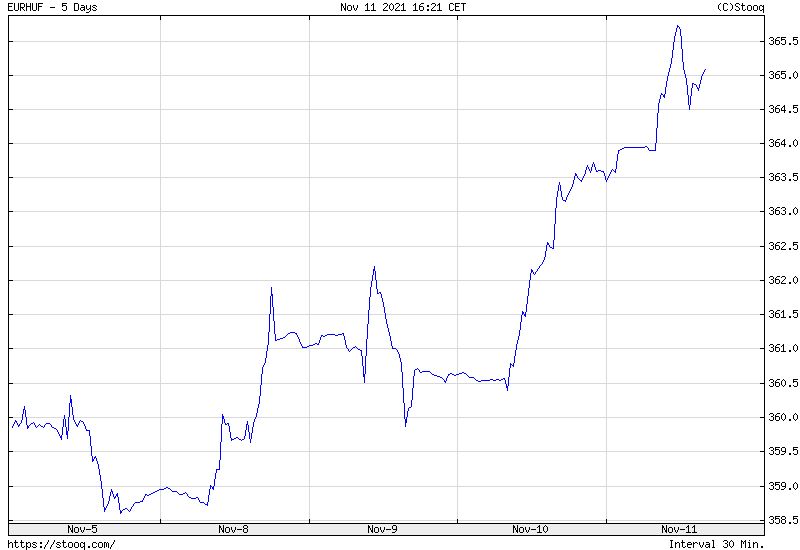

– mondta Török Zoltán, a Raiffeisen Bank vezető elemzője a VG-nek a csütörtök délelőtti újabb forintgyengülés kapcsán, amellyel féléves mélypontra gyengült a magyar deviza.

Egy euróért 365,89 forintot is kellett fizetni.

Borítékolható volt, hogy hatalmas spekulációs nyomás nehezedik majd a Magyar Nemzeti Bankra, miután az utolsó két alapkamat-emelés mértékét – a korábbi 30 bázispontos növelések után – 15 bázispontra csökkentette – tette hozzá az elemző.

Ráadásul a devizakereskedők szeme előtt most már ott lebeg a lengyel és a cseh minta is, amelyek drasztikus kamatemelésről szólnak, így Török Zoltán szerint az sem sokat segítene, ha a monetáris tanács jövő kedden visszatérne a 30 bázispontos emelésekhez.

A megoldás csak az erős forint lehet, ahhoz pedig egy nagyjából 100 bázispontos emelésre lenne szükség kedden – vélte az elemző, aki kitért az üzemanyagárak befagyasztására is. Eszerint a kormány döntése, amellyel elrendelte, hogy a benzinkutaknál nem kérhetnek 480 forintnál többet a benzin és a gázolaj literjéért, átírja ugyan az inflációs pályát, ám a forintgyengülés problémájára csupán egyfajta sebtapaszként szolgál.

Török Zoltán a VG kérdésére megerősítette, hogy a forint csütörtöki gyengülésében – a hazai árindex alakulásán túl – nagy szerepet játszik a vártnál nagyobb mértékű amerikai infláció is. Az Egyesült Államokban ugyanis októberig éves bázison 6,2 százalékkal nőttek a fogyasztói árak a szeptemberi 5,4-es adat után, miközben a piaci konszenzus előzetesen csak 5,8-del számolt. Ennek következtében pedig a befektetők dollárvásárlásokba fogtak, míg az eurótól és a feltörekvő piaci devizáktól szabadulni igyekeztek.

A Raiffeisen vezető elemzőjéhez hasonlóan a Commerzbanknál is úgy látják,

egy 100 bázispontos kamatemelés sem lenne eltúlzott a kedélyek csillapítására,

hiszen az októberi 6,5 százalékos éves inflációs mutató Magyarországon is meghaladta a 6,2-es várakozásokat.

A német bank arra is utalt, hogy az egekbe szökő árak mögött nemcsak az üzemanyagok, hanem legalább annyira a nyersanyagok drágulása is meghúzódik, arról nem is beszélve, hogy a forint euróval és dollárral szembeni leértékelődése is visszahat az importárak elszállása révén a fogyasztóiár-indexre.

Így aztán – folytatja a Commerzbank – az

az az elképzelés, hogy az infláció december elején a bázishatás és egyebek miatt tetőzni fog, meglehetősen gyenge érvnek tűnik.

Az MNB minden bizonnyal növekvő nyomás alá kerül, hogy keddi ülésen a minimális 15 bázispontnál nagyobb mértékben emelje a kamatokat.

Világszerte hasonló vitákat vált ki az elszabaduló infláció a központi bankok és az elemzőházak között. Míg Jerome Powell, a Fed és Christine Lagarde, az EKB elnöke, valamint a jegybanki vezetők jelentős része – köztük Matolcsy György is – átmeneti jelenségnek tartja a rohanó árakat, a kereskedelmi bankok szerint ez már egy túlhaladott nézet.

A Commerzbanknál például a román jegybankot is túl visszafogottnak tartják, hiszen a piac által várt 50 helyett hétfőn mindössze 25 bázisponttal, 1,75 százalékra növelte keleti szomszédunk az irányadó alapkamatot. Hiába indokolták Bukarestben az óvatos lépést a kormányalakítási nehézségekkel és azzal, hogy a Covid negyedik hulláma veszélybe sodorta a gazdasági növekedést, mindez a piacot nem hatotta meg, és maradt az alapvetően elégedetlen hangnem a monetáris vezetéssel szemben.

A jegybankok persze másutt is tisztában vannak a járvány után újra beinduló gazdasági növekedés törékenységével, míg a globális pénzpiaci szereplők szeretnének végre reálhozamot látni kötvénypiaci befektetéseik után.