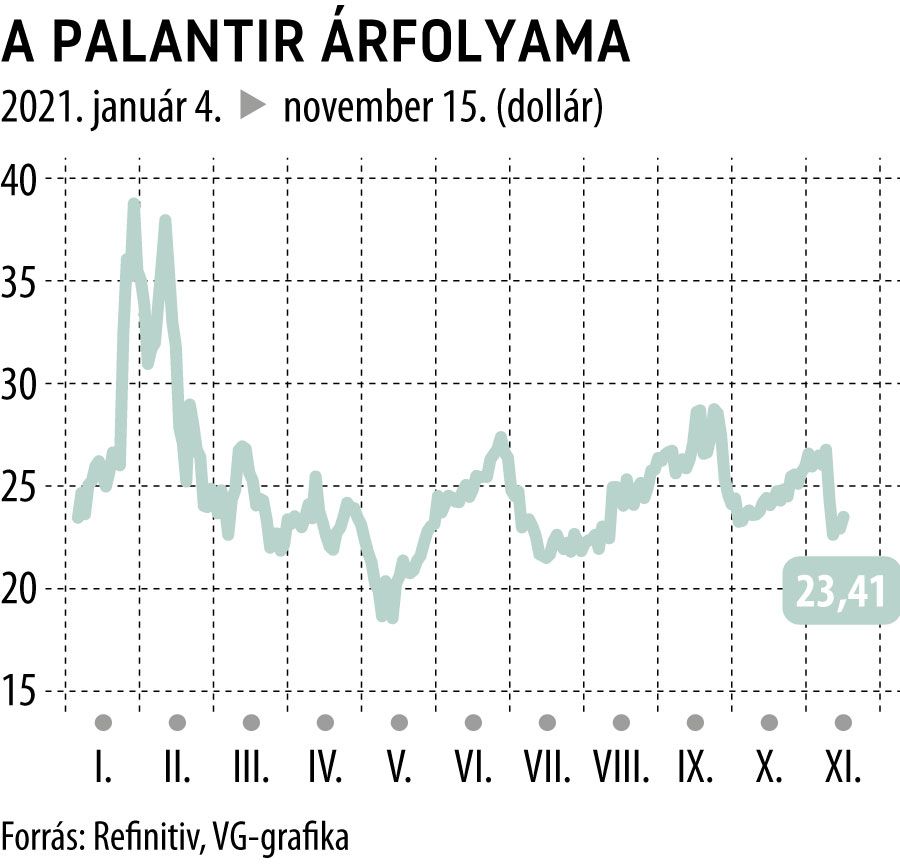

Kommunikációs baki húzta le a Palantirt

Első ránézésre nem egyértelmű, hogy mi váltott ki ilyen eladói hullámot, véleményem szerint elsősorban a borzasztóan rossz és kevéssé transzparens kommunikáció ártott a legtöbbet. Ehhez kapcsolódott néhány negatív elemzői vélemény, többek között a Deutsche Bank tartásra ajánlása 25 dolláros célár mellett.

A negyedéves eredményt kifejezetten jónak gondolom. A Palantir 2 milliárdról 2,3 milliárdra növelte pénzeszközeit, teljes eszközeinek értéke háromszorosa a kötelezettségeinek úgy, hogy goodwill-t nem is szerepeltet a mérlegében. Az üzemi veszteség 91,9 millió dollár volt, szemben a bázisidőszakban jegyzett 848 milliós mínusszal, Ez alapján nem lenne meglepő, ha a Palantir 2022-t már profittal zárná.

A stabil pénzügyi helyzetnél és a küszöbön álló nyereségességnél most még fontosabb szempont a vállalati ügyfelek bővülése és térnyerése az állami megrendelésekkel szemben. Sajnos a tényt, hogy e téren is a kívánt irányba halad, nem hangsúlyozta kellő határozottsággal a Palantir.

A vállalati szegmens árbevételének növekedése tovább gyorsult, az elért 174,3 millió dollár 37 százalékkal volt magasabb az előző évinél.

Az árbevétel megoszlása ezúttal is a vállalati szegmens javára változott. Míg a második negyedévben a teljes árbevétel 60 százaléka származott az állami megrendelésekből, a harmadik negyedévben ez már csak 56 százalék volt, 2022-ben így elvárható, hogy a mérleg nyelve a vállalati szegmens felé billenjen el. Végül pedig kardinális kérdés az ügyfélkoncentráció mérséklődése. Itt is látszott javulás, a legnagyobb 20 ügyfél az előző negyedévi 60 százalékhoz képest az árbevétel 57 százalékát adta. Ez még mindig magas, elengedhetetlen a további mérséklődés ahhoz, hogy enyhüljön a koncentrációs kockázat, a tendencia azonban itt is biztató.

Összességében tehát minden téren jó irányba mutatott a Palantir jelentése. A nagy reményű és még fiatal tech vállalatok jellemzője a magas értékeltség, így önmagában ez véleményem szerint nem visszatartó erő: azaz a jelenlegi árfolyamszinteken egy növekedési sztorikra fókuszáló portfólió stabil eleme lehet a Palantir.