Meglepte az elemzőket az OTP

Pénteken tette közzé az OTP-csoport a harmadik negyedéves gyorsjelentését, amelyben lényegében hozta az elemzői várakozásokat, de a vártnál nagyobb – 25 milliárd forintos – céltartalékolás miatt az adózás utáni profit alacsonyabb a reméltnél. A befektetők a gyorsjelentés láttán profitot realizáltak, ennek hatására 2,35 százalékkal csökkent a bankpapír kurzusa.

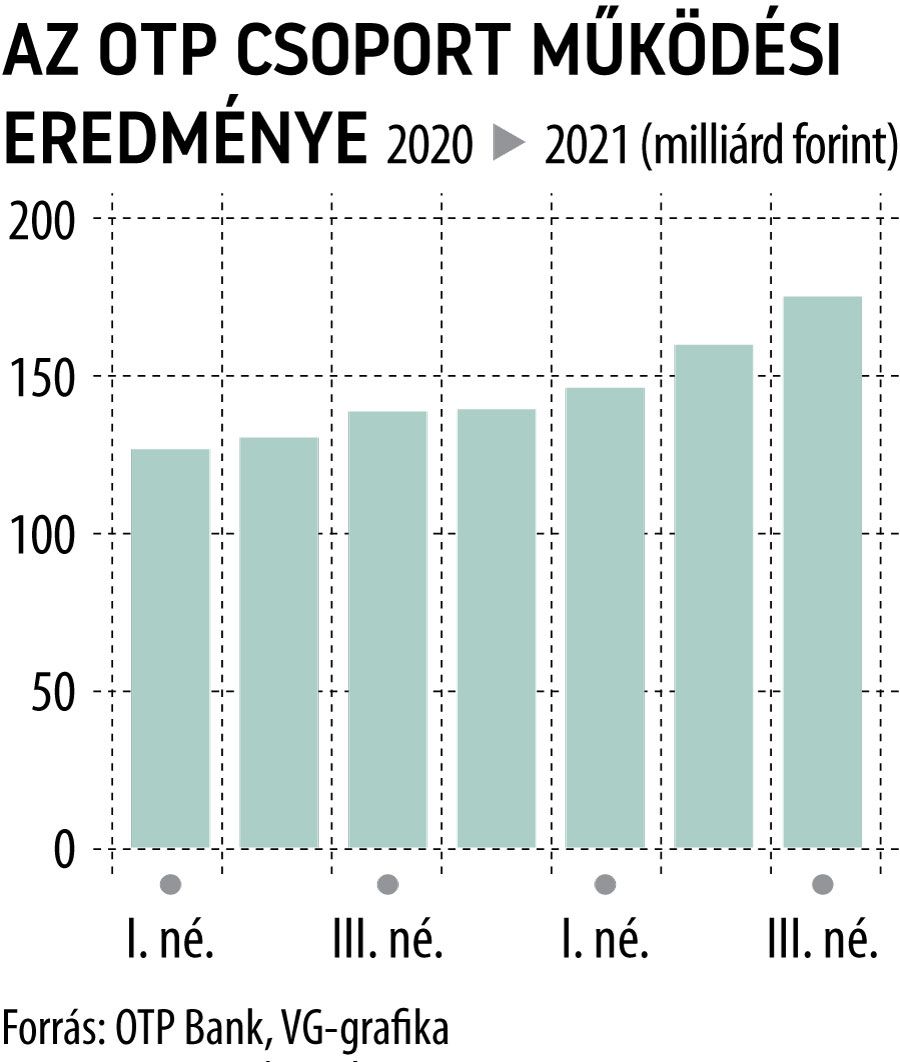

A hitelintézeti csoport összesített bevételei rekordértékre, 333 milliárd forintra híztak, ez 6 milliárddal több a várnál, és 13 százalékkal magasabb a bázisidőszakinál.

A nettó kamatbevételek 14, a díjak és jutalékok 16 százalékkal lettek magasabbak, mint a tavalyi év azonos időszakában. A régió számos országában végrehajtott kamatemelések ellenére a csoportszintű kamatmarzs kismértékben tovább erodálódott, a negyedévben 3,46 százalékos volt.

A negyedévet 127 milliárd forintos profittal zárták, a korrekciós tételek levonása utáni számviteli profit pedig 120 milliárd lett. A prognózisokban 129,5, illetve 124 milliárd forintos adózott eredményvárakozások szerepeltek. Éves összevetésben a profit 8, illetve 6 százalékkal emelkedett.

A menedzsment frissítette a 2021-es várakozásait, a hitelportfólió éves bővülése 15 százalékos lehet, a korrigált sajáttőke-arányos megtérülés pedig 18–20 százalék között alakulhat.

Az Erste értékelése szerint a nettó eredmény elmaradt ugyan a várttól, de ennek oka a magasabb céltartalékolásban keresendő. Ebben „jelentős szerepet játszott, hogy az enyhén, mintegy 7 milliárd forinttal növekvő Stage 3 hitelek fedezete 63,3 százalékról 64,4-re növekedett, azaz az OTP óvatosan fut neki a következő negyedévnek” – írták a gyorsjelentés után az Erste elemzői. Kalkulációjuk szerint részvényenként 700 forint körüli osztalékot fizethet az OTP három év összesített profitja terhére.

Le Phuong Hai Thanh, a Concorde Értékpapír Zrt. elemzési üzletágvezetője szerint, hasonlóan a régiós bankokhoz, erős negyedéves jelentést publikált pénteken az OTP-csoport is.

„A pozitív meglepetés ezúttal elmaradt, a piac – látva a szektortársak jelentéseit – kissé magasra tette a lécet. Hosszabb távon lehet realitása a 20 ezer forintos részvényárfolyamnak, de azt sem tartom kizártnak, hogy a pénzügyi szektor papírjait vásárló-tartó befektetők átsúlyozzanak a portfóliókon belül, így lehet szó profitrealizálásról az OTP-részvény piacán. A külső környezet továbbra is támogató, a jegybank várhatóan folytatja a kamatemelési ciklust, amelynek jótékony hatása az OTP Bank kamatmarzsain egyelőre nem mutatkozik meg (ez talán a negatívuma a gyorsjelentésnek), 2022 első negyedévében viszont már várhatóan igen. Jó hír, hogy a hitelportfólió minősége érdemben nem változott a második negyedév óta. A céltartalékolás ugyan emelkedett, de az első kilenc hónapban összességében továbbra is alacsony maradt. Az utolsó negyedévben nagy valószínűséggel szintén némileg magasabb lehet a provízió a bank konzervatívabb céltartalékolási politikája miatt. A működési költségek éves alapon mindössze 1 százalékkal nőttek, ebben szerepe volt az iparűzési adó átsorolásának is, de összességében régóta nem volt ilyen kedvező a költség-bevétel mutató” – írja az elemző.