Meredek növekedési pályán maradna a 4iG

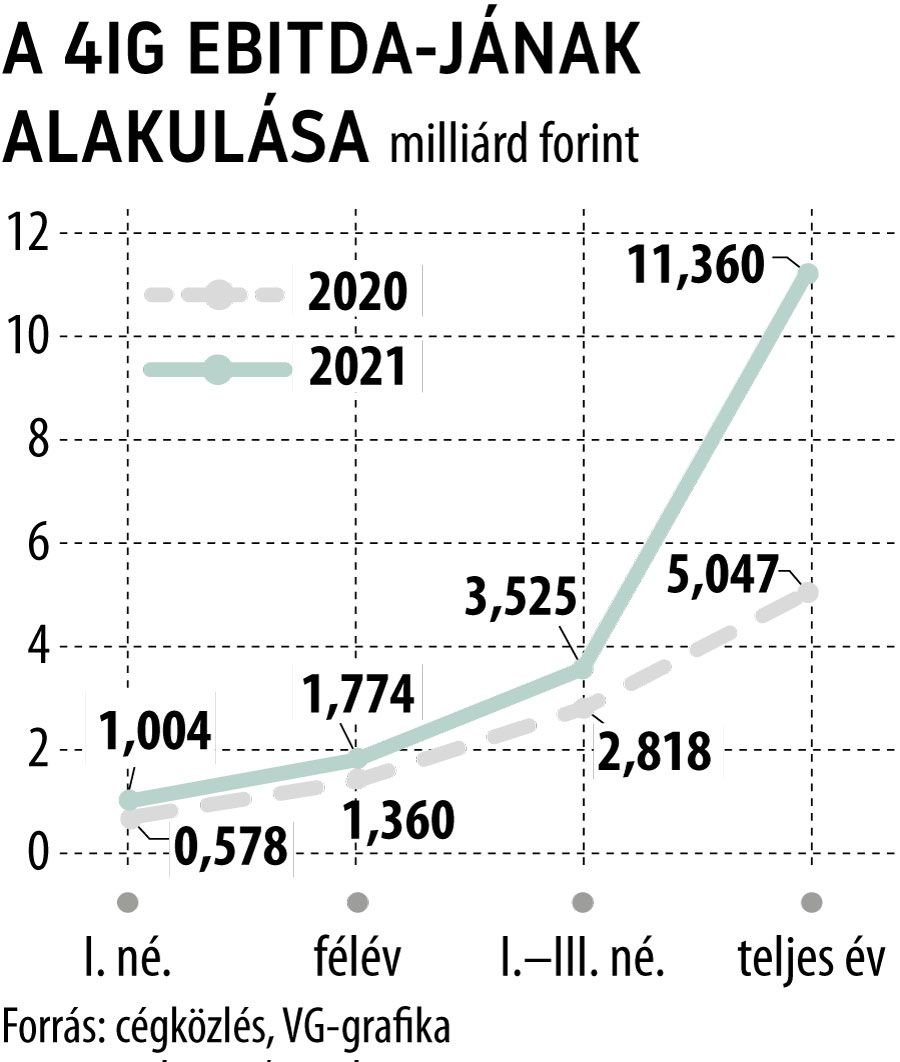

Dőltek a rekordok tavaly a 4iG-nél és a keddi befektetői tájékoztatón elhangzottak alapján továbbra is növekedési pályán marad a magyar piac vezető rendszerintegrátorává váló, a régió több országában is terjeszkedni kívánó társaság. 2021-ben 93 milliárd forintra nőtt a 4iG árbevétele, amely 62 százalékos növekedést tükröz 2020-hoz képest, ezzel párhuzamosan az eredményesség is tovább javult, az EBITDA meghaladta a 11 milliárd forintot, míg az adózott profit a 6,4 milliárdot.

A már több mint 5500 embert foglalkoztató cégcsoporthoz 19 leányvállalat tartozik, a szám a folyamatban lévő akvizíciókkal tovább bővülhet – mondta el a keddi tájékoztatón Fekete Péter vezérigazgató-helyettes.

Fotó: Shutterstock

A prezentáció szerint már 404 milliárd forintos vállalatértékkel (EV) bíró 4iG csoporthoz került Digi a magyar kibocsátó első business-to-consumer szerzeménye, a szolgáltató átvátele egyszerre jelentett ügyfél-, eszközszerzést, valamint részben ez a felvásárlás alapozza meg a jövőbeni növekedést. A Digi integrációja az Antenna Hungáriába már elkezdődött, ahol merőben más üzleti modellben működik majd, mint tette azt a korábbi tulajdonos (RCS&RDS) kötelékein belül.

Fekete Péter többek közt arról is beszélt, hogy a részben akvizciókra, részben organikus növekedésre támaszkodó tervek mellett a várhatóan emelkedő eredmény terhére a jövőben is fizetnének osztalékot.

Az év végén a nettó adósság 164 milliárd forint felett volt, amelyből akvizíciókat és beruházásokat finanszíroznak majd.

A főbb felvásárlási célpontok a balkáni országokban találhatók, a tervek szerint Albániában részt vesznek a 2023-ban esedékes 5G spektrum aukción. Az élet nem áll meg márciusban sem a 4iG-nél: e hónapra időzítette a cég a Spacecom tranzakció lezárását (az izraeli műholdüzemeltető átvétele csúszik a helyi hatósági jóváhagyás késlekedése miatt), mint ahogy az ALBtelecom és a One akvizíciók pénzügyi zárása is esedékes.

A keddi kereskedésben a 4iG-részvények árfolyama csupán másfél százalékkal csökkent, kimaradva a délután egyre durvább formákat öltő, elsősorban az orosz és ukrán kitettséggel rendelkező blue chipeket sújtó pánikeladásokból.

Nem drága a részvény

A negyedéves jelentésre reagálva frissítette 4iG-elemzését a KBC Equitas. Mint jegyzetükben írták, a 4iG-papírok árazása továbbra sem magas, a P/E rátán 12 alatti értékeltségen forognak a részvények. Az egy részvényre jutó saját tőke 2021 végén 167 forint volt, amelyhez képest 4,6-szoros annak piaci árazása. A brókercég elemzője úgy véli, az akvizíciós tervek alapján még mindig jelentős növekedés előtt áll a társaság.