Hatalmas emelkedést látnak a CIG bizosító részvényeiben

Tizenkilenc forinttal alacsonyabbra húzott célárfolyam mellett tartásról vételre minősítette fel a CIG Pannónia részvényeit hétfőn kiadott elemzésében a Concorde. A brókerház várakozása szerint egyéves távlaton akár 410 forintig felszaladhat az árfolyam, ami 41 százalékos ralit jelentene a jelenlegi szintről.

Az elemző az életbiztosító társaság meredek díjbevétel- és profitbővülést hozó második negyedéves jelentését követően vizsgálta felül a kilátásokat. Az idei nyereségvárakozást ötödével, a 2023-as profitot pedig 14 százalékkal mérsékelte a Concorde, a biztosítókra is kivetett extraprofitadó negatív hatása, valamint az energiakrízis miatti esetleges gazdasági recesszió következtében.

Idén így 1,6 milliárd forint, jövőre pedig 2,04 milliárdos nyereséget prognosztizál a biztosítónak a brókercég.

Ezzel együtt is úgy látja, a CIG Pannónia ütésálló és rugalmas szerkezete miatt képes lesz átvészelni a közelgő gazdasági lassulást, miközben továbbra is elkötelezett marad a piaci terjeszkedés és a termékinnováció mellett.

A CIG Pannónia vezetősége egyébként maga is ambiciózus terveket szövöget. A múlt csütörtökön, egy sajtóreggelin ismertetett eredménycélok alapján a biztosító két éven belül hárommilliárd, 2026-ig pedig négymilliárd forintra növelné adózás előtti eredményét, főként a Magyar Bankholdinggal kialakított partnerségre, az alkuszpartnerek munkájára és az innovatív termékfejlesztésre alapozva.

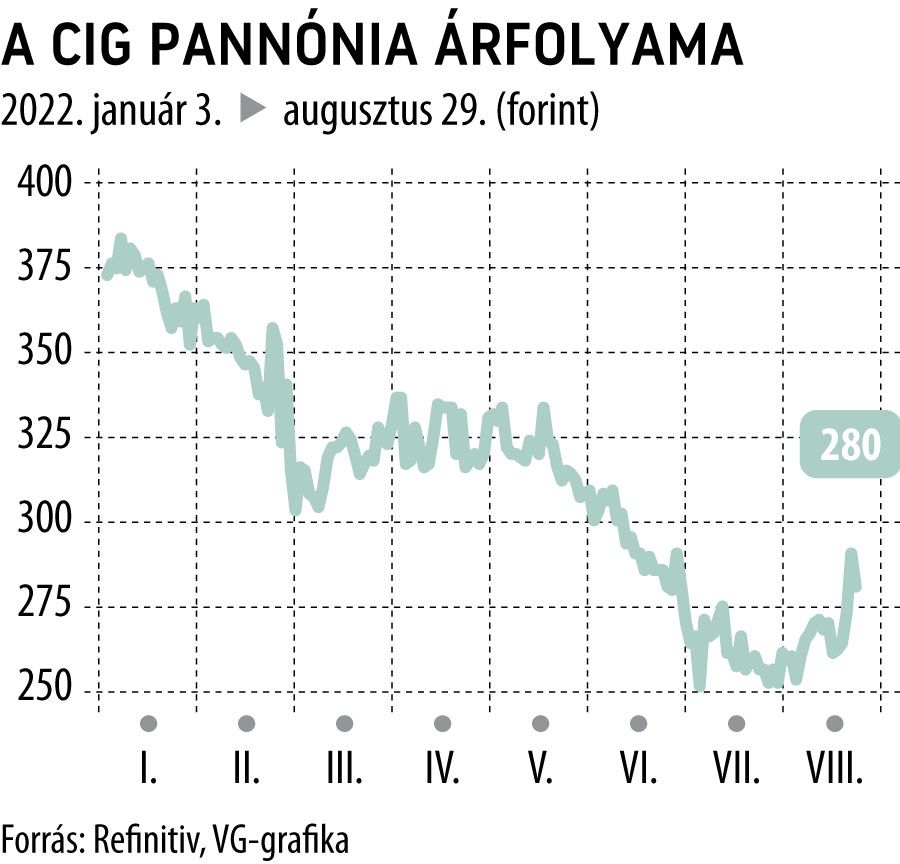

A társaság papírjai az optimista kilátásoktól is fűtve 11 százalékot raliztak múlt héten, ám még ezzel együtt is 28 százalékos mínuszban jár idén a kurzus.