A jüan megtámasztásával próbálják fékezni a tőkekiáramlást Kínában

Kína 20 százalékos kockázati tartalékolási kötelezettséget ír elő a bankok devizatőzsdei határidős eladásaira – közölte a pekingi jegybank hétfőn.

A Bloomberg szerint ezzel az ázsiai nagyhatalom központi bankja a jüan gyengülésére játszó származtatott ügyleteket akarja megdrágítani, hogy támogatást nyújtson a helyi devizának, amely

már közel áll hozzá, hogy a 2008-as globális pénzügyi válság óta a legalacsonyabb szintre csússzon a dollárral szemben.

Augusztus óta a központi bank a kötelező tartalékának növelése mellett a napi referencia-kamatlábakon keresztül is igyekszik megfékezni a jüan leértékelődését, és inkább tartalékolásra rábírni a kereskedelmi bankokat.

Az árfolyamcsökkenést azonban az idézi elő, hogy míg az amerikai jegybank szerepét betöltő Fed a száguldó infláció miatt agresszíven emeli a dollár alapkamatát, Kínában a visszaeső gazdasági növekedésre tekintettel nemhogy emelnék, hanem egyenesen visszavágták a kamatokat.

Emiatt azonban – akárcsak Japánból – a világ második legnagyobb gazdaságából is elkezdett kiáramlani a tőke, ennek lassítását most adminisztratív korlátozásokkal kísérlik meg.

„A kínai jegybank a kockázati tartalékolási kötelezettség bevezetésével a jüan leértékelődésének ütemét kívánja lassítani, de ez valószínűleg nem fogja megfordítani a folyamatot” – mondta Peiqian Liu, a NatWest Markets közgazdásza.

A kínai deviza gyengülése ugyanis a dollár robbanásszerű emelkedése miatt a többi meghatározó pénznemhez hasonlóan elkerülhetetlen

– tette hozzá.

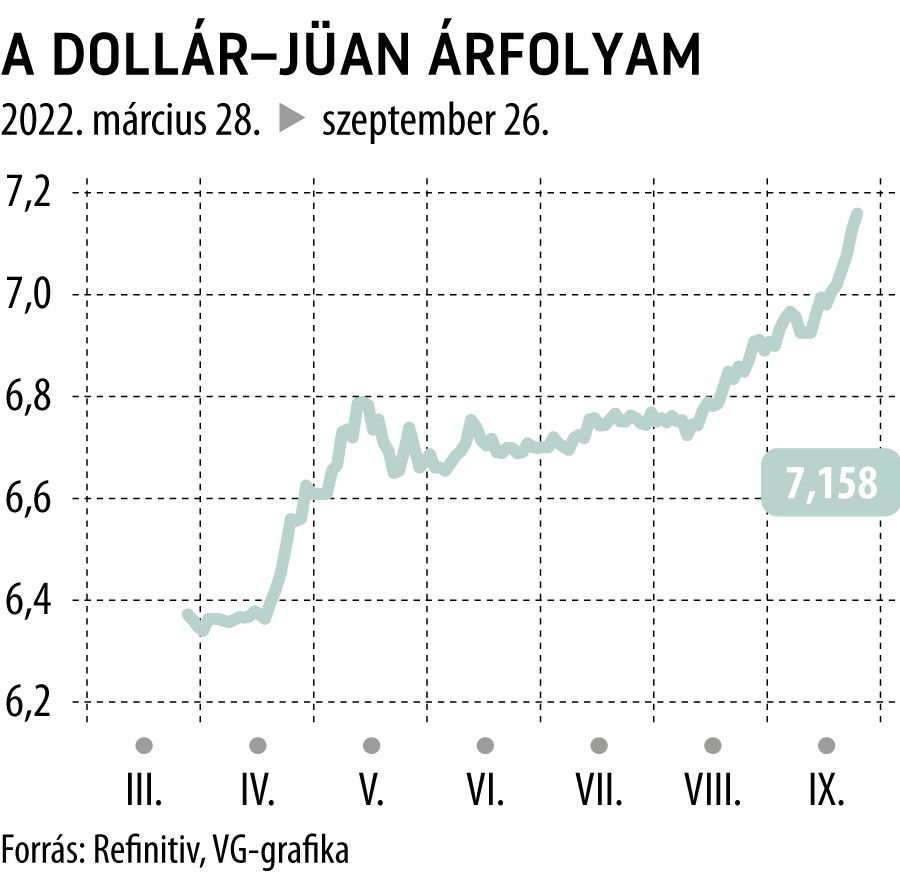

A jüan egyébként kínai idő szerint késő délután a dollárhoz mérten újabb 0,4 százalékkal, év eleje óta pedig már összesen 11 százalékkal gyengült, a zöldhasú kurzusa ezzel már 7,1588-ra jüanra izmosodott. Ha pedig a devizakereszt 7,1854 fölé emelkedik, ez azt jelenti, hogy

a kínai deviza 2008 eleje óta nem látott mélypontra esik.

A kínai határidős devizakereskedés kockázati tartalékolási követelményeinek oda- és visszaváltoztatásáról az utóbbi időben amúgy már külön elemzést lehetne írni. A központi bank 2015-ben nulláról 20 százalékra emelte a szintet, majd két évvel később csökkentette, 2018-ban pedig ismét emelte. Végül 2020-ban teljesen eltörölte, miután a jüan masszívan erősödött.

A tartalékolás legújabb bevezetésével egyidejűleg a jegybank hétfőn 2020 óta először állította be a dollárhoz mért napi referencia-árfolyamot 7 fölé, amit a NatWest úgy értékel, hogy ezek szerint nem szándékoznak megvédeni semmilyen konkrét szintet. A jüan 2 százalékos eltéréssel mozoghat a referenciaszint körül, és hétfőn gyorsan a kereskedési sáv gyenge végére került.

A központi banknak több eszköz áll rendelkezésére a jüan védelmére – mondta Jingyang Chen, az HSBC Holdings devizastratégája, ám annak dacára, hogy korábban a jegybank alelnöke rádörrentett a kereskedőkre, mondván, a központi bank nem fogja megengedni az „észszerű, kiegyensúlyozott és alapvetően stabil” árfolyam megváltoztatását, nem sok jele látszik a beavatkozásnak – tette hozzá.

Pedig ezzel egyidejűleg a kereskedőket arra is figyelmeztették, hogy ne játsszanak konkrét jüanszintekre.

Ha viszont a jüan további gyors esését látnánk, akkor lehet, hogy intenzívebb közvetlen beavatkozások vagy a devizatartalékok arányának újabb csökkentése következne

– tette hozzá.

A jüan gyengülése amúgy arra késztetheti a kínai monetáris politika irányítóit, hogy elhalasszák a további lazítást. A jegybank az augusztusi meglepetésszerű kamatcsökkentés után, ebben a hónapban a Fed ismételt szigorítására tekintettel már nem is határozott újabb enyhítésről.

A Bloomberg Economics előzetes becslése szerint a Fed 2022 és 2023 hátralévő részében folytatja inflációellenes kurzusát, Pekingben pedig ebben az időszakban a tőke menekülése ellenére is fenntartják az alapvetően enyhe, növekedést támogató irányvonalat, és 2023 végére 2,45 százalékra csökkenhet az egyéves kamatláb.