Hogyan tovább negyedik negyedév?

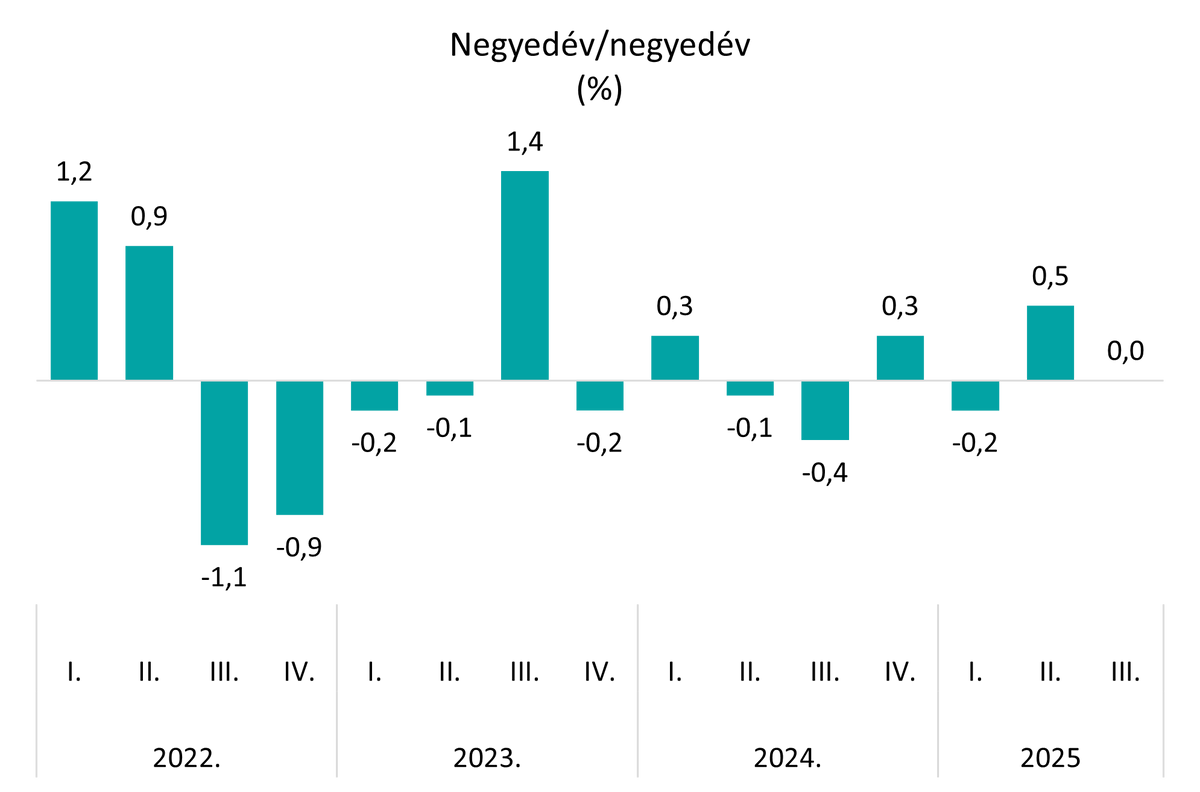

A héten kijött hazai konjunktúraadatok (ipari termelés, kiskereskedelem) összességében megerősítik az előzetes várakozásokat, miszerint a harmadik negyedében is megmaradt az a kettősség, hogy az alapvetően termelő ágaztok (mezőgazdaság, ipar, építőipar) visszahúzzák a teljesítményt. Az ipart továbbra is visszafogja a generálisan gyenge külső kereslet, míg a mezőgazdaság teljesítményét az aszály fékezte. A július-szeptember időszakban az építőipar is gyengébben szerepelt, szemben az előző negyedévvel. A negatív tényezők hatását a szolgáltató ágazatok ezúttal éppen kiegyenlítették. E kettő egyvelege pedig az elmúlt időszakban látott nulla közeli számokat eredményez.

A kérdés persze az, hogy mikor lesz képes ebből a stagnáló állapotból kilépni a magyar gazdaság. Fontos adalék, hogy az elmúlt 2-3 hónapban már látunk érdemi javulást az úgynevezett hangulatindexekben, legyen az a GKI konjunktúra- vagy üzleti bizalmi indexe vagy akár a bizottság ESI indexei. Ezek a mutatók historikusan jól jelzik a gazdasági aktivitás változását.

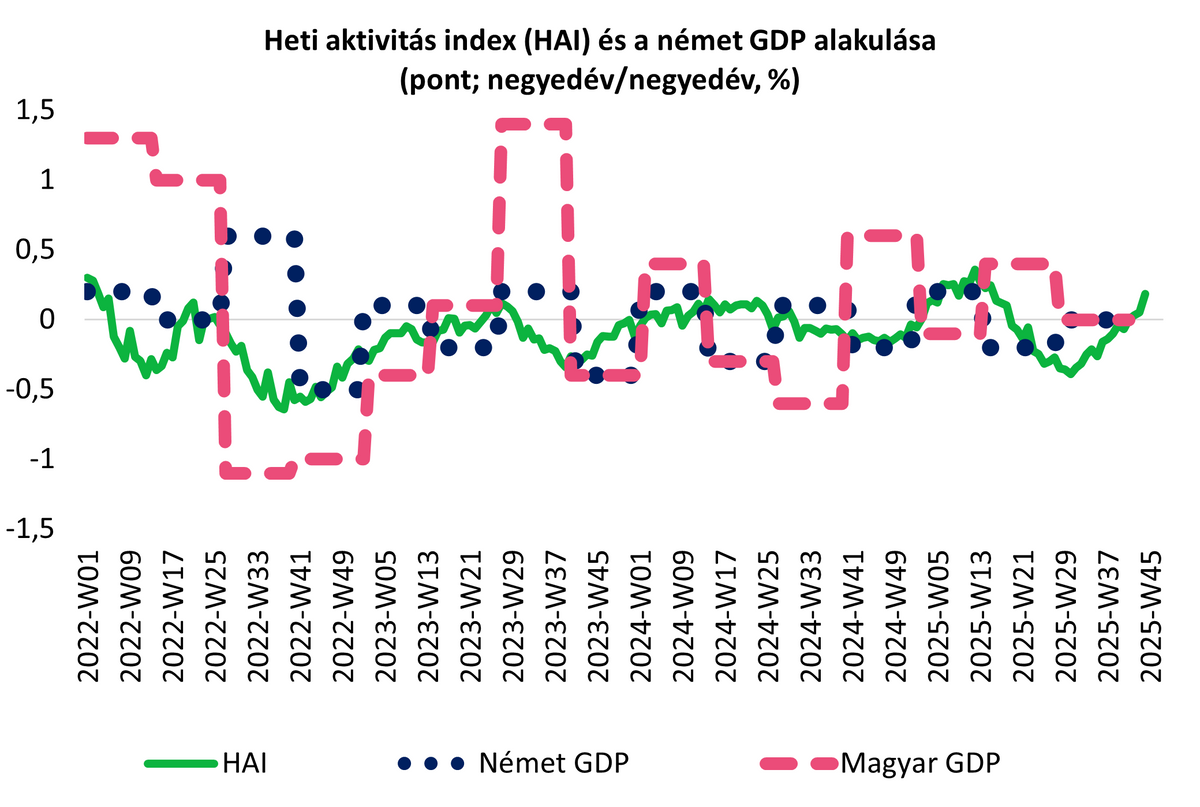

Külső tényezők tekintetében lényegi felívelésről továbbra sem beszélhetünk, sőt rövid távon alkatrészhiány következtében több járműgyártó leállást hajt végre a régióban, ami beárnyékolhatja a hazai szereplők kilátásait és a BMW-gyár október végi elindulását. A debreceni üzem elstartolását nagy várakozás övezi: jelentős előrendelés-állományról számolhatunk be. Az általános német gazdasági aktivitás is javuló tendenciát ír le az augusztusi eleji vámmegállapodás bejelentése óta és jó esély van, hogy negyedik negyedévben legfontosabb külpiacunk támogató környezet legyen. Ezt a Bundesbank Heti Aktivitás Indexe igazolhatja az utolsó negyedév eddig eltelt első hónapja alapján.

Számos jóléti intézkedés fogja javítani a háztartások jövedelmi helyzetét, ami – kiegészülve a pozitív reálbérváltozással – a fogyasztás bővülését vetíti előre. Bár a negyedéves stagnálás a várakozásunk szerint alakult, a múlt revíziója miatt gyengébb éves ütem azt eredményezi, hogy a jelenlegi, idei évre vonatkozó, eddigi előrejelzésünket (0,5%) 0,3 százalékra módosítjuk a legfrissebb adat- és információhalmaz alapján. Ehhez az értékhez is az elmúlt két év legjobb negyedéves teljesítménye szükséges az október-decemberben időszakban.

A jövő év tekintetében a bizalom alapvetően a német gazdaság beindulásában rejlik: ez a folyamatosan romló, de még általános piaci narratíva, hogy az EU legnagyobb gazdasága jelentős élénkítést hajthat végre, aminek kedvező hullámai minket is elérnek és megállhat az ipar és a beruházások több éve tartó vesszőfutása. A fogyasztás a bérdinamikának és a beharangozott kormányzati intézkedéseknek köszönhetően a legfontosabb növekedési tényező marad jövőre is.