Ördögi körben maradnak a tőzsdék, amíg szárnyal a dollár

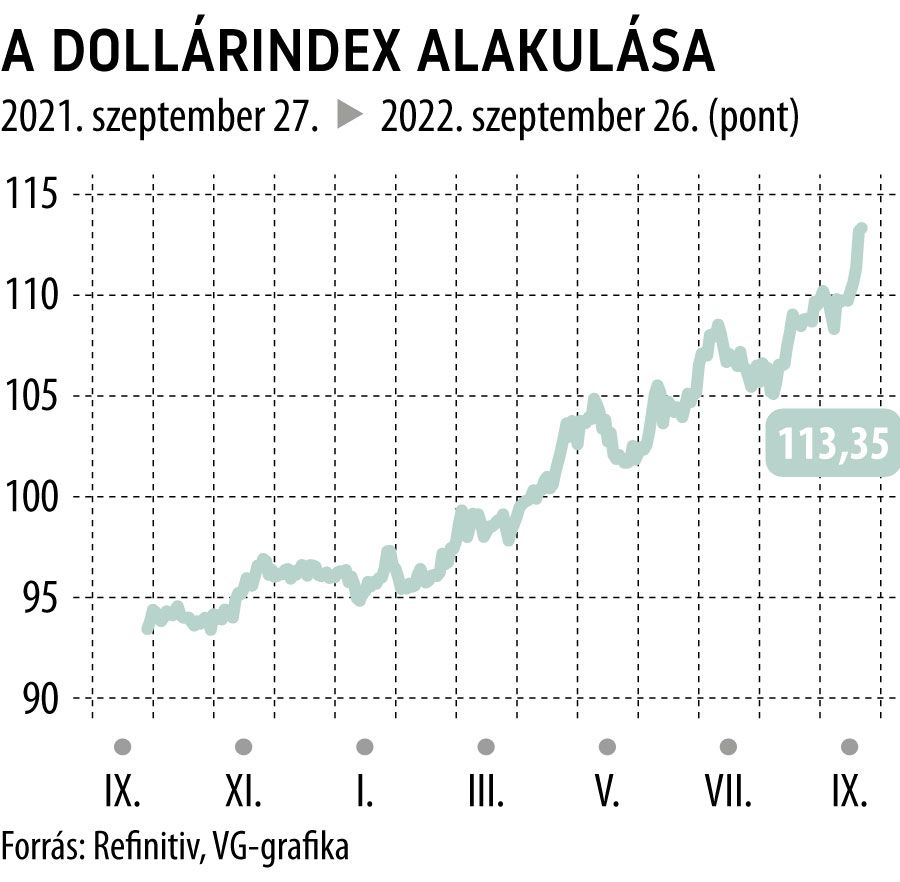

Általános elemzői vélemény szerint a részvénypiacok magához térése nagyon nehezen képzelhető el a dollár szárnyalásának megtörése nélkül. Múlt héten óriásit zuhantak a tőzsdék, az S&P 500 index majdnem elérte idei mélypontját, miközben az úgynevezett dollárindex, amely a dollár árfolyamát méri adott valutákhoz képest, egy kosár szerint, 20 éves csúcsra emelkedett. A folyamat múlt szerdán gyorsult fel, amikor az amerikai jegybank szerepét betöltő Fed 75 bázisponttal megemelte az alapkamatot, és olyan előrejelzést adott, amelynek alapján a jövő évet valószínűsíthetően 4 százalék felett tölti az amerikai alapkamat.

Ezt eddig nem nagyon akarta elhinni a piac, ezért a meglepetés után gyorsan beárazódott az új várakozás a 2 éves amerikai államkötvény hozamába, amely jóval 4 százalék fölé került, de még a 10 éves hozam is több mint 10 éves csúcsra, 3,75 százalékig szaladt fel, miközben tavaly ilyenkor csak másfél százalék volt. Ha a legbiztosabbnak tekintett eszköz, az amerikai állampapír hozama gyorsan emelkedik, akkor hirtelen rendkívül vonzó lesz a befektetőknek, ezért tömegesen hagyják ott egyrészt a tőzsdéket, másrészt más országok állampapírjait, és ez

tömeges dollárvásárlást eredményez, ami a dollár emelkedésének fő hajtóereje.

Emellett a világban jelentkező nagyfokú bizonytalanság, most elsősorban az orosz–ukrán háborús helyzet eszkalálódása is a hagyományos a menekülőeszköz, a dollár felé hajtja a tőkét.

A dollár erősödése tehát olyan folyamatokat jelez, amelyek a pénz távozásával járnak a részvénypiacokról, és amíg ez nem változik, addig a tőzsdéknek nem sok esélyük van az emelkedésre. Kérdés, hogy mi az, ami véget vethet a dollár erősödő trendjének.

Mindenekelőtt a legfőbb kiváltó oknak, a meredek jegybanki kamatemelésnek, pontosabban a kamatemelési várakozásoknak kell véget érniük. Ha a Fed leáll a kamatemeléssel, vagy legalábbis jelzi, hogy már közel a tető, akkor az amerikai állampapírhozamok emelkedése is megáll, sőt, akár csökkenés is kezdődhet, különösen a hosszabb lejáratoknál. Ez mérsékelné vonzerejüket, persze ehhez az sem ártana, ha más főbb valutákban is elérhetők lennének a jelenleginél magasabb hozamok.

Az euró esetében erre van remény, mivel úgy tűnik, most már az Európai Központi Bank is felgyorsította a kamatemelést, már ez az intézmény is komolyan veszi az inflációt. Ha a befektetők azt látnák, hogy az eurózóna alapkamatának tetőzése nem sokkal marad el az amerikaitól, és a legbiztonságosabbnak tartott német állampapírok hozama is utánaeredne amerikai társaiénak, akkor vélhetőn

az euró megkezdené a korrekciót a dollárhoz képest, esetleg trendfordulóra kerülne sor.

A japán jen helyzete más: ott az infláció most is csak kevéssel haladja meg a jegybanki célértéket, a jegybank nem siet megemelni a még mindig negatív alapkamatot, így aztán a tőke vég nélkül amerikai állampapírba áramlik, a jen pedig az örökös mélypontja körül van. Ez ugyan nem tetszik a japán jegybanknak, de nem látni egyelőre, hogy hajlandó lenne az érdemi kamatemelésre, ami persze változhat, ha netán ott is tovább nő az infláció.