A brit büdzsé mini, a font bukása maxi, a forint meg bakot ugrott

Kevés a kétség, hogy ismét kamatot emel keddi ülésén a Magyar Nemzeti Bank, de hogy a forint euróárfolyamát ezzel visszapofozhatja-e a 400-as szint alá, nem megjósolható. Idén általában sem voltak unalmasak a világ devizapiacai, a napokban azonban az átlaghoz képest is felbolydultak, pedig szerdán túljutottunk a Federal Reserve újabb iránykijelölő kamatülésén: több árfolyamban erősen feléledt a szél, mozgásban maradt például a közép-európai piacok számára útjelző euró-dollár kereszt is, részben az olaszországi politikai átrendeződés miatt.

Az euró-dollár árfolyam nyomdokán az éjszaka folyamán a közép-európai devizák árfolyamai bizarr akrobatamutatványt végeztek. Eközben az angol fontot úgy megütötték, mint a története során igen ritkán, és ahogy korábban idén az euró átzuhant a paritáson a dollár ellenében, a sterling is közelítgeti az egy az egyben váltási árfolyamot. A japán jegybank pedig több, mint két évtizede először vásárolni kezdte a jent, hogy legalább lelassítsa a zöldhasú tankot, de megállítani minden bizonnyal nem lesz képes a Fed-kamatemelések turbózta dollárt.

Mi hajtja a dollárt? Európa bajai.

A mi régiónk devizái számára meghatározó euró további gyengülésének, illetve a zöldhasú erősödésének szép csokornyi okát Francesco Pesole, az ING devizastratégája úgy foglalta egyetlen mondatba, hogy a dollárt Európa bajai hajtják. Habár a kínai gazdaság lelassulása miatt a jüan védelmében a pekingi jegybank is beavatkozásra kényszerül – hasonlóan a tokióihoz –, az igazi diadal a dollár számára az európai menetelés, aminek a forint is megissza a levét.

A britek külön kis válsághalmazáról külön is érdemes lesz szót ejteni. Ami az euró elleni dollárárfolyamot illeti, azt segíti, hogy a Fed múlt heti ülése megerősítette: akkor is letörik az erőteljes kamatemelésekkel a száguldó inflációt, ha az amerikai gazdaság ettől rövid távra recesszióba kerül. Másutt azonban ennél nagyobbak a fenyegetések – írta Pesoli – , az energiahiánnyal küzdő Európában ezekhez csak hozzáadott az ukrán előrenyomulást követő orosz népszavazás a megszállt ukrán területeken, ami szép mélyütést vitt be az euróval együtt sétáló közép-európai devizáknak is.

Ráadásul Európában a héten elkezdenek érkezgetni a szeptemberi inflációs adatok, amelyek az idén egyáltalán nem szoktak megnyugtatók lenni. De ha ez nem lenne elég, itt az olasz választások eredménye is. A jobboldali szövetség győzelme nem meglepetés, ezért sokkszerű változást nem is okozott ez euró-dollárban, de egyértelműen hozzátett az amúgy sem kevés bizonytalansághoz, többek közt azzal, hogy növekedhet a politikai nyomás az EKB-n, hogy kisebb elkötelezettséget mutasson az erősen eladósodott Olaszország kötvénypiacának védelmére. Ez a félelem az elemzői jegyzetek visszatérő eleme.

Bakot ugrott a forint

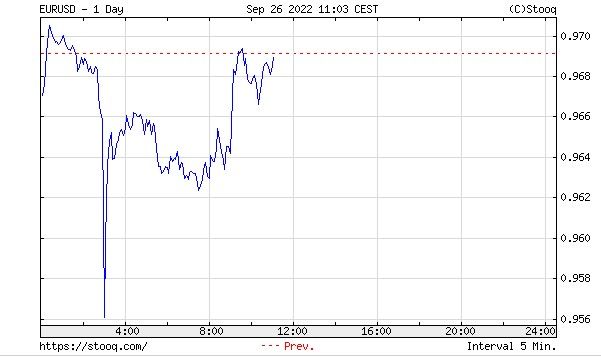

Miután bezárultak az olasz szavazóurnák, az euró annak rendje-módja szerint már az éjszakai órákban hatalmasat zuhant a dollár ellenében, még inkább eltávolodva a paritástól, 0,956-ig, mielőtt a két évtizedes mélypontról reggelre visszaküszködte magát 0,969 környékére.

Mi sem példázza jobban, mennyire az euró-dollárhoz kötötték a forint és a zloty sorsát a kereskedők, hogy ugyanezt az éles le-fel mozgást a forint is végrehajtotta. Nem úgy, ahogy a tankönyv szerint szokta – az eurógyengülésre még nagyobb gyengüléssel válaszolva –, hanem pont fordítva: 406,6-ról egészen 402,8-ig ugrott az euró ellenében, majd hirtelen 407,5-ig zuhant vissza (hogy délelőttre 406,7 környékén állapodjon meg). Ennek a bizarr mozgásnak – amelyet pont ugyanígy elvégzett a cseh korona és a zloty is – az lehet az oka, hogy éjszaka a régiós devizák kerekedését csak robotok végzik, és némi késésre vannak beállítva ez euró mozgásához képest. (A „melléktermék”, hogy közben a forint rekord mélypontot ütött a dollár ellenében 424-en túl, és hasonlóképp járt a zloty is, a kerek 5,0 árfolyamot közelítve.)

A héten egyébként a régióban az MNB átveheti az „elnökletet” a cseh jegybanktól – amely szintén ülést tart –, mint a régió legszigorúbb jegybankja, ugyanis kedden Budapesten kamatemelés várható, Prágában csütörtökön viszont várhatóan megerősítik, hogy ők már végeztek a kamatemelésekkel.

Ez a kontraszt ezúttal nem feltétlenül jelent előnyt a forintnak, hiszen a csehek hatalmas devizatartalékaikból végzett eladásokkal tartják karban a koronát. A forint ugyanakkor jelentősen ingadozhat a 405–409-es szint környékén – vélte Frantisek Taborsky, az ING régiós deviza- és kötvénystratégája. Negatív, hogy pénteken a Fitch figyelmeztetett, hogy ha Magyarország nem talál megegyezést Brüsszellel a visszatartott EU-pénzekről, az rossz hatással lehet az ország hitelminősítésére, a Moody’s pedig nem tette közzé a menetrendje szerint aktuális értékelést a magyar besorolásról.

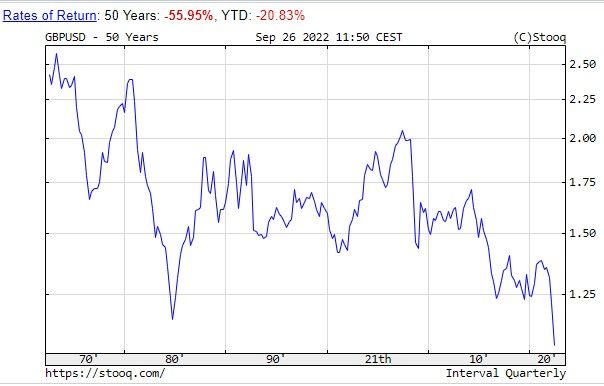

A font sterling újraéli a Soros-pofont

A többi európai devizán sem enyhül a nyomás, az angol font ugyanakkor kifejezetten gyászos napokat él át.

Hétfő reggelre 1,0392-re zuhant a dollár ellenében, tehát a paritás közelébe. Utána visszatért 1,07-on túlra, de a nyáron még 1,25-nél járt, és a pénteki esése már a harmadik legnagyobb volt a Soros György spekulációs ügyleteihez kötött 1992-es Fekete Szerda óta (ennél nagyobb felfordulást csak a Brexit népszavazás eredménye és a Covid-pandémia beütése okozott), és erre ma sikerült rátennie egy még nagyobb zuhanást. Az ötéves Giltnek (brit államkötvénynek) 1985 óta nem volt olyan rossz napja, mint pénteken – írták reggeli jegyzetükben a Deutsche Bank elemzői.

Olyan helyzet alakult ki, amelyben a piacokon nem lepődnének meg, ha a Bank of England (BoE) rendkívüli kamatemelést hajtana végre. A bank üléseinek legutóbbi jegyzőkönyve alapján a döntéshozók bíztak abban, hogy a költségvetési politika a segítségükre siet, az októberi energia-ársapka mérsékli az inflációt, és akkor kevesebb kamatemelésre lesz szükség – írta You-Na Park-Heger, a Commerzbank deviza- és feltörekvőpiaci elemzője.

Csütörtöki ülésén a BoE kihagyta az alkalmat, hogy helyreállítsa a piaci bizalmat, és ez újabb megrendítő pofont kapott Liz Truss új miniszterelnök kabinetjének „minibüdzséjétől”, amely adócsökkentéseket tartalmaz, növeli az államadósságot, miközben a sterling összeomlása további inflációt generál. Ha a jegybank nem húz egy újabbat, a font tovább fog szenvedni – tette hozzá.