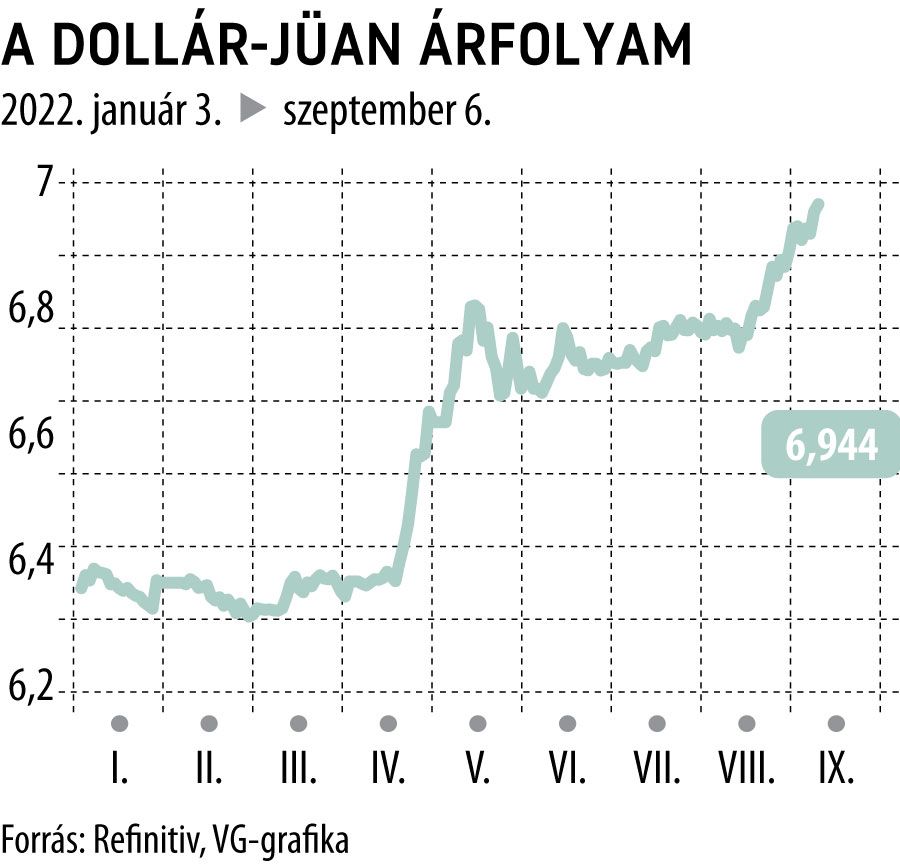

Tőkekimenekítési hullámtól tart Kína, ezért erősítené a jüant

Egyelőre nem akar véget érni a dollár erősödő trendje, és ezt idén immár másodszor elégelte meg a kínai vezetés. A kínai jüan árfolyamát ugyan egy valutakosárhoz képest határozzák meg, amelyhez képest idén 1 százalékkal erősödött a kínai fizetőeszköz, ez azonban úgy következett be, hogy a dollárhoz képest gyengült, más valutákhoz képest erősödött. A dollárral szemben idén eddig 8 százalékkal gyengült.

A kínai jegybank azonban nem elégedett ezzel a folyamattal, ezért idén már másodszor

csökkentette a bankok devizatartalékolási kötelezettségeinek mérséklését,

8-ról 6 százalékra az összes tartalékaikon belül. Ez lehetővé teszi a nagyobb volumenű devizaeladást, ami erősítheti a hazai fizetőeszközt. Értelemszerűen nemcsak a dollárhoz, hanem az egész kosárhoz képest erősödik ebben az esetben a jüan árfolyama.

Kérdés persze, hogy miért zavarja Kínát a dollár erősödése, amikor még nem drámai mértékű. A Nomura Kínával foglalkozó elemzője szerint az elsődleges ok az, hogy az előző amerikai elnök, Donald Trump által kirobbantott kereskedelmi háborúban

a jüan árfolyamának stabilitása erőt mutat, javítja az alkupozíciót.

A másik meggondolás a szakember szerint az, hogy az elhúzódó leértékelődés tőkemenekítéshez vezethet, hisz a Kínában befektető, de dollárban elszámoló befektetők megijednek attól, hogy az árfolyamveszteség lecsökkenti, esetleg elértékteleníti befektetéseik hozamát.

A jüan dollárhoz képesti gyengülését a dollár általános erősödésén kívül elősegíthette, hogy a szigorú járványügyi intézkedések következtében lényegesen kisebb gazdasági növekedési várható Kínában, mint ahogy korábban becsülték. A dollár általános erősödését ugyanakkor leginkább az amerikai alapkamat és a hosszabb hozamok dinamikus emelkedése okozza, ugyanakkor az a hatás is érvényesülhet, hogy válság- vagy háborús időszakban hagyományosan megnövekszik az amerikai dollár mint végső menedékdeviza szerepe.