Csökkennek a gázárak, erőre kapott a platina

Jelentősen csökkennek a gázárak Európában és az Egyesült Államokban a készletek vártnál gyorsabb emelkedésének hatására. Az amerikai tőzsdén a novemberi földgázkontraktusok több mint 20 százalékkal csökkentek a héten, és összességében az augusztusi csúcs óta több mint 45 százalékot estek. A freeporti LNG-exportterminál június 8-i felrobbanása után csökkent az export, és ezzel támogatta a szokatlanul gyors készletnövekedést. A gázkészletek mindössze 5 százalékkal maradnak el jelenleg az ötéves átlagtól, szemben az áprilisi 17-tel.

Európában a holland TTF-gázkontraktusok ára is tovább zuhant, és egy ponton a megawattóránkénti 100 euró közelében mozgott. Ezt a váratlan esés az enyhe őszi időjárásnak, az amerikai export beindulásának, a gáztárolók maximális kapacitáson működésének, valamint a korlátozott fogyasztásnak köszönhető, bár a Gazprom „piacrengetési” képessége is jelentősen csökkent, mivel jelenleg mindössze két vezetéke üzemel.

Ami a kockázatokat illeti, az esetlegesen hidegre forduló téli időjárás talán a leglényegesebb. Az EU tervezett energiaárplafon-politikája, valamint a csökkenő energiaárak a fogyasztókat esetlegesen kevésbé motiválják majd az energiatakarékosságra. Ez a tárolók gyorsabb kiürüléséhez vezethetne, ami szintén drágulást okozhat. Ezen tényezők hatását leginkább abban láthatjuk, hogy a novemberi és decemberi leszállítású kontraktusok közt óriási, 40 százalékos szakadék tátong.

Míg a legközelebbi lejáratú európai TTF-gázkontraktus 100 eurón mozog, addig a decemberi gáz 140 euró felett van, és ezt mindenképpen figyelembe kell venni.

A kőolajpiac továbbra a kereslet és a kínálat terén tapasztalható bizonytalanság miatt viszonylag szűk sávban mozgott. Bár a recesszió kockázata és az emelkedő amerikai kamatok továbbra is lefelé nyomják az árakat, a nyersolaj- és üzemanyagárak esését továbbra is fékezi a kínálat bizonytalansága az OPEC+ tervezett kitermeléscsökkentése, valamint az orosz olajjal kapcsolatos uniós szankciók bevezetése miatt.

A szűkös piaci kilátások jól láthatók a nyersolaj forward görbéjét nézve, ahol a kőolajban tapasztalható megnövekedett úgynevezett backwardation (távolabbi kontraktusok irracionálisan olcsóbbak, mint a közeli lejáratú kontraktusok), ami erős keresletet mutat az azonnal szállítható hordók iránt. Példa erre a 2022 decembere és 2023 márciusa közötti határidős kontraktusok hordónkénti 5,3 dolláros különbözete, amely két hónapja nem volt ilyen magas szinten. A fő hangsúly változatlanul az északi félteke termékpiacán van, ahol továbbra is aggodalomra ad okot a dízel- és fűtőolaj alacsony készlete.

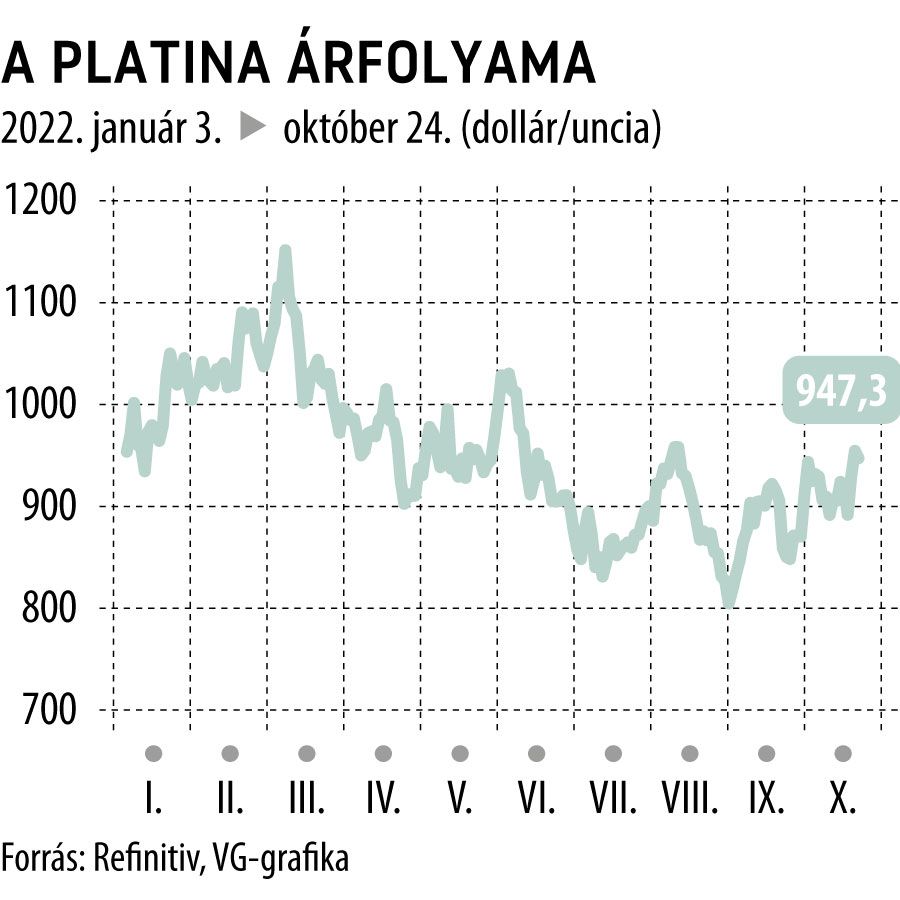

Amíg az arany ára a magas kamatok és az erős dollár hatására tovább csökkent, a nemesfémek piacán az ipar által is felhasznált platina kezd érdekessé válni. Míg márciusban közel 1000 dollárral volt olcsóbb az aranynál, addig mostanra ez a különbség 700 dollárra zsugorodott. Jelenleg a platina a csökkenő trendvonal felső határát teszteli, ezután a 950 dolláron lévő kétszáz napos mozgóátlagot kell majd a bikáknak leküzdeniük. Ennek áttörése kulcsfontosságú lehet a lélektani 1000 dolláros ellenállás előtt, amely megnyithatja az utat az 1100 dolláros szint felé.