Egyszerre két fokozattal is javulhat a 4iG adósbesorolása

A 4iG végzett egy 30 százalék feletti EBITDA-rátával működő cégcsoport létrehozásával, amely stabilan magas bevételekkel, vezető hazai pozícióval és bővülő regionális jelenléttel rendelkezik – írja a telekommunikációs és IT-konszern múlt héten megjelent harmadik negyedéves gyorsjelentése kapcsán az amerikai Edison Investment Research.

Katherine Thompson elemző szerint ráadásul a Vodafone Magyarország függőben lévő – az állammal karöltve történő – megszerzésével és a menedzsment által a legújabb akvizíciók nyomán várt évi 20-30 milliárd forintos szinergiák kibontakozásával a befektetők most már a következő évek eredményeire összpontosíthatnak, a részvénykurzus pedig megindulhat felfelé. A Vodafone konszolidálásával az új szerzemény adhatja a csoport bevételének 85, EBITDA-jának 95 százalékát.

A második negyedéves beszámolójának megjelenése óta a vállalat ugyanis sikeresen integrálta két üzletágát, az IT- és a telekommunikációs divíziót.

Szeptember 1-jén új vállalatirányítási struktúrát léptettek életbe, amely központosította a csoport vezetését és az operatív funkciókat. Az átszervezés nyomán javult a vállalat méretgazdaságossága és a szervezet üzletágai közötti együttműködés is.

Az elemzőcég az elmúlt időszak jelentős mérföldkövei között sorolta fel a Rheinmetallal létrehozott információtechnológiai közös vállalatot, az INNObyte fennmaradó 30 százalékos részesedésének megszerzését és az Amos műholdakat üzemeltető izraeli SpaceCom felvásárlásának megkezdését is.

Ezenkívül szintén rendkívül jelentősnek tartja az amerikai elemző a 4iG két albán távközlési vállalatának, az ALBtelecomnak és a One Telecommunicationsnek az összevonását, amit a balkáni ország hatóságai már jóvá is hagytak.

Végül a 4iG teljes jogú tagként csatlakozott az amerikai kormányzat által támogatott O-RAN (Open Radio Access Network, Open RAN) iparági szövetséghez is, amely nyílt platformot hozott létre a 5G mobil rádióhálózati infrastruktúra fejlesztésére és üzemeltetésére.

Az Edison kiemeli, hogy

a 4iG jelenlegi adósbesorolását (B+) a Scope Ratings hitelminősítő a lehetséges felminősítést valószínűsítve vizsgálja felül, ennek révén akár két fokozatot is javíthatnak a mutatón.

A Scope szerint a Vodafone Magyarország felvásárlásának sikeres lezárása előnyös lenne a 4iG üzleti kockázati profiljára nézve, mivel a Vodafone Magyarország erős piaci részesedéssel rendelkezik a mobil és vezetékes széles sávú szolgáltatások terén Magyarországon, valamint az EBITDA-marzsa is magas.

Mivel tehát a 4iG az elmúlt évben jelentős felvásárlásokat hajtott végre, főként a távközlési ágazatban, a negyedéves eredmények nem hasonlíthatók össze az egy évvel ezelőtti bázissal.

Pro forma alapon viszont a távközlési bevételek az első három negyedévben 4 százalékkal csökkentek éves bázison, a harmadik negyedévben pedig 10 százalékkal, amit alapvetően az Antenna Hungaria alacsony árrésű rendezvényszervezési üzletágának bezárása okozott.

Jó hír, hogy Digi által végrehajtott áremelések csupán minimális elvándorláshoz vezettek, de sikeres volt az 5G-szolgáltatások elindítása is Montenegróban.

A Digi, az Invitech és az Antenna Hungaria árbevétele és bruttó árrése organikusan is nőtt, ám az EBITDA-ra már hatással volt a működési költségek növekedése is és a harmadik negyedévben a magyarországi bevételeket terhelő kiegészítő távközlési adó is.

A pro forma EBITDA 4 százalékkal nőtt az idei első 9 hónapban és 17 százalékkal az év harmadik negyedében.

Az IT üzletágban a kilenchavi pro forma bevétel 2 százalékkal, míg a harmadik negyedévi 4 százalékkal csökkent. A harmadik negyedévi bevétel eközben 2,7 százalékkal meghaladta az előző negyedévit is, és ez már nem csak pro forma arány.

Az üzletág gyengébb keresletet érzékelt az állami szektorból.

A cég mindkét üzletágát sújtotta az energiaválság, az árfolyam-ingadozás, a háború, az ellátási láncok akadozása és a költséginfláció is.

A költségnyomás ellenére az IT-üzletág 32 százalékkal növelte a pro forma EBITDA-ját a harmadik negyedévben és 1 százalékkal a komplett háromnegyed évben.

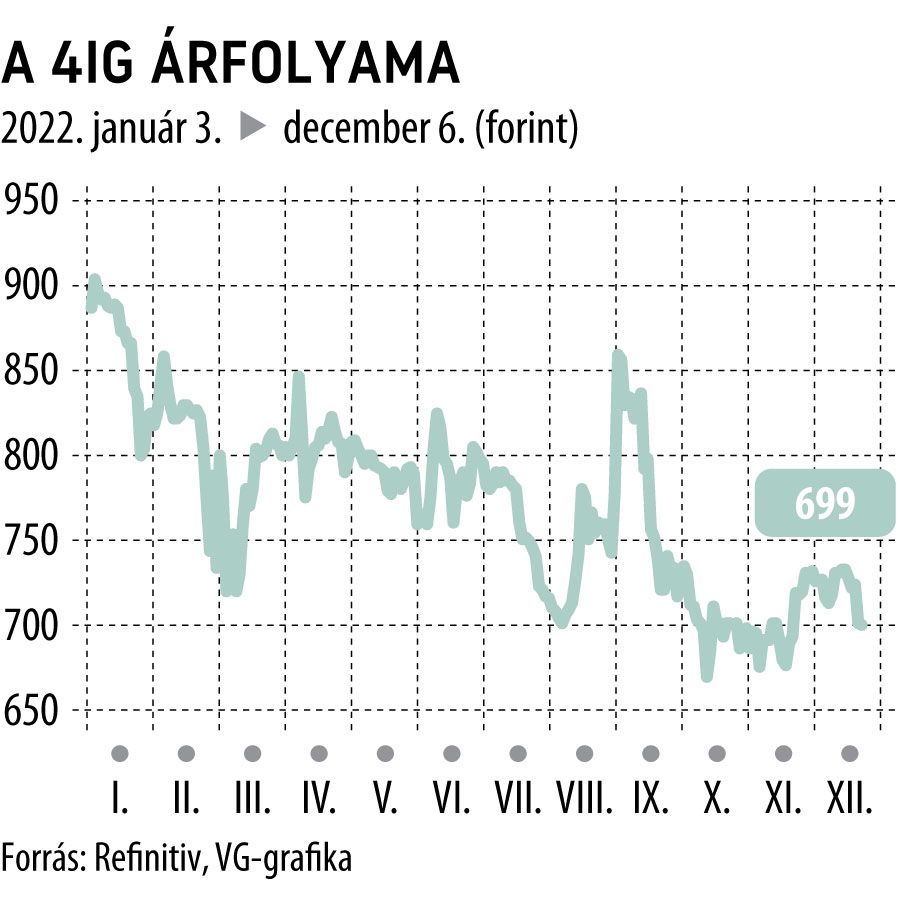

A 4iG részvényei kedd délutánig 1,1 százalékkal, 708 forintra drágultak.