A forint sokat erősödött, de még mindig hatnak rá a régi mumusok

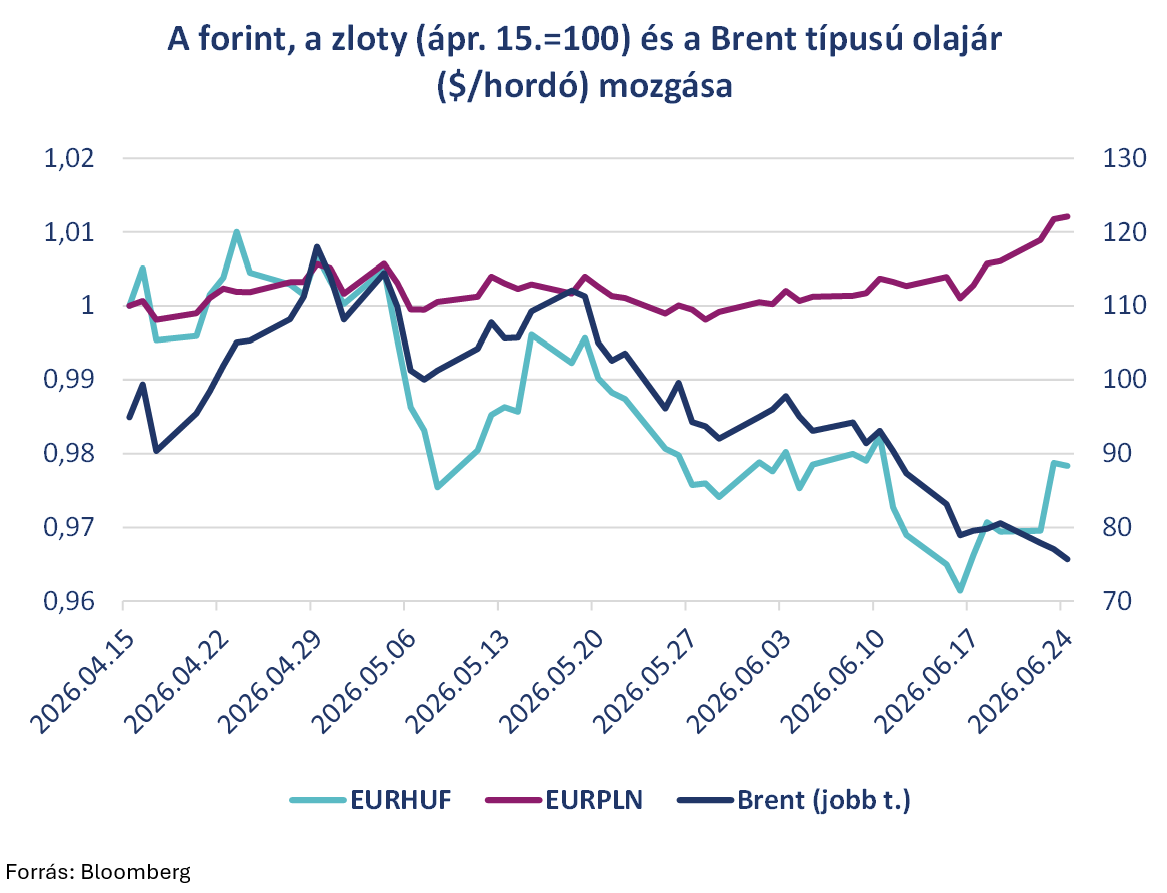

A jelenség körülbelül május eleje óta vált igazán látványossá. Ez első ránézésre persze nem meglepő: Magyarország kis, nyitott gazdaság, nettó energiaimportőr, így az energiahordozók világpiaci árának változása közvetlenül érinti a külső egyensúlyt, az inflációs kilátásokat és ezen keresztül a forint megítélését is. De ugyanez igaz Csehországra és Lengyelországra is. A forint mégis sokkal erősebben mozgott együtt az olajárral, mint a két régiós szabadon lebegő deviza. Azaz a piac az iráni-amerikai konfliktus enyhülését nemcsak globális kockázatcsökkenésként, hanem kifejezetten forintpozitív fejleményként is értelmezhette.

A forint miért reagál ilyen erősen?

Felmerülhet a kérdés, hogy a Brent és a forint együttmozgását valóban az olajár változása magyarázza-e, vagy inkább egy közös harmadik tényező: a befektetők által érzékelt geopolitikai kockázat. A válasz valószínűleg az, hogy mindkettő szerepet játszik. A forint a régiós devizák között hagyományosan magasabb bétájú eszköznek számít. Vagyis kedvező nemzetközi hangulatban, magas kamatkülönbözet mellett gyorsan tud erősödni, stresszhelyzetben viszont jellemzően érzékenyebben reagál, mint például a cseh korona vagy a lengyel zloty. Ezt erősíti, hogy a magyar kockázati felár a vizsgált régiós országok között továbbra is magasabb szinten mozog, még akkor is, ha az áprilisi választásokat követően a hazai kockázati prémium csökkent.

Az energiaársokk költsége Magyarországon a fiskális oldalt is erőteljesen terheli

A forint energiaár-érzékenységének egyik magyarázata, hogy Magyarországon az energiaár-sokkok nem kizárólag a fogyasztói árakon keresztül jelennek meg, hanem részben a költségvetésben is lecsapódhatnak.

A fiskális csatornát a fosszilis tüzelőanyagokhoz kapcsolódó támogatásokon keresztül ragadtuk meg. A 2023-as adatok alapján Magyarországon ezek a támogatások a GDP 1 százalékát tették ki, ami érdemben meghaladta a cseh 0,3 százalékos értéket, és az európai mezőny felső részébe helyezte az országot. Ez azt jelzi, hogy az energiaár-sokk Magyarországon nemcsak a külkereskedelmi mérlegen és az infláción keresztül jelentkezik, hanem jelentős részben a költségvetésben is lecsapódik. A lengyel érték egyébként azért magasabb, mint a magyar, mert jelentős támogatásokat nyújt az állam a bányavállalatoknak: ugyanakkor ez hazai (lengyel) kitermeléssel kapcsolatos, nem pedig az import energia árának emelkedésétől védi a belföldi szereplőket, mint Magyarországon.

Az energiaár-kompenzációs mechanizmusok miatt tehát a piaci és a szabályozott ár közötti különbség egy része fiskális teherré alakulhat. Ez egyrészt tompítja a háztartások alkalmazkodását, másfelől növeli a deficit- és finanszírozási kockázatot. A forint szempontjából ezért nemcsak az számít, hogy Magyarország nettó energiaimportőr, hanem az is, hogy az energiaárak változása milyen mértékben érinti az államháztartást és mennyire kényszeríti ki a fogyasztók alkalmazkodását. Amikor az energiaárak csökkennek, ez a csatorna fordított irányban működik: mérséklődhet a költségvetési nyomás, javulhat a kockázati megítélés, és ez támogathatja a forintot.

Még javulás után is Magyarország a legkitettebb

Az energiaárak hatásánál nagyon fontos figyelembe venni erősíti Magyarország nettó ásványifűtőanyag-import kitettségét. Az adatok alapján Magyarország GDP-arányos nettó ásványifűtőanyag-importja a 2023–2025-ös időszak átlagában ugyan javult a 2022-es energiaárrobbanáshoz képest, de továbbra is kedvezőtlenebb, mint Csehországban vagy Lengyelországban. A 2023–2025-ös átlag Magyarország esetében 3,8 százalék, míg Csehországban 2,4, Lengyelországban pedig 2,1 százalék körül alakult. A 2022-es energiaárrobbanás idején ez a különbség még látványosabb volt: Magyarország nettó ásványifűtőanyag-import kitettsége a GDP közel 10 százalékára (!) romlott, szemben a cseh 4,5 és a lengyel 3,4 százalék körüli értékkel. Ebből következik, hogy amikor a közel-keleti konfliktus miatt a piac magasabb olaj- és gázárakat áraz, a magyar deviza sérülékenysége is jobban előtérbe kerül. Amikor viszont az ellátási kockázatok enyhülnek, és a Brent ára visszaesik, az a forint esetében a régiós társaknál jelentősebb mértékű felértékelődést jelenthet. Ez magyarázhatja, hogy a forint az elmúlt időszakban az olajár esésével párhuzamosan látványosan erősödni tudott és szorosan is együtt mozogtak.

A pozícionáltság felerősítheti a mozgásokat

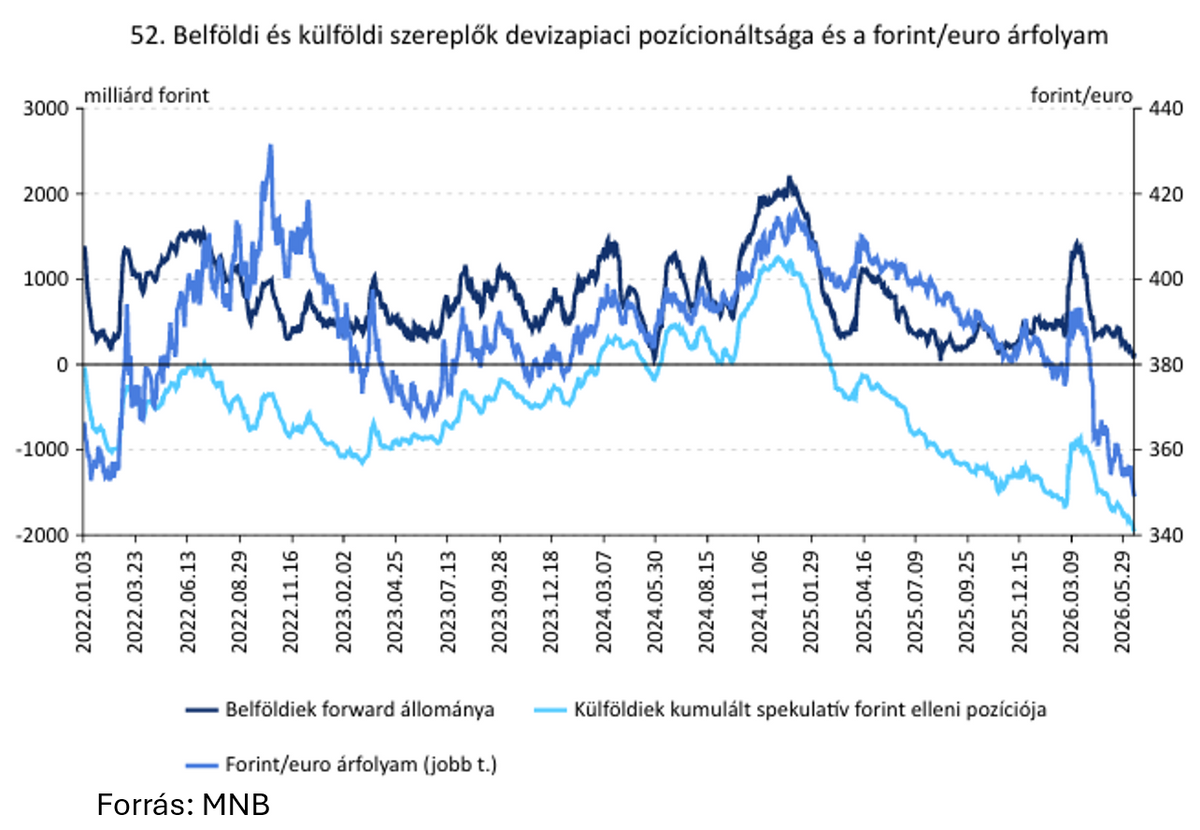

A fundamentális sérülékenység mellett egyéb tényezők is fontosak. Az MNB legfrissebb ábrakészletében szereplő devizapiaci pozícionáltsági adatok alapján az elmúlt időszakban jelentős forint melletti pozíciók épültek ki. Ez érthető: a magyar kamatszint régiós összevetésben továbbra is nagyon vonzó, a carry pedig erősíti a forintot.

Ugyanakkor a kiépült, jelentős mértékű pozíciók kockázatot is jelentenek. Ha a hírek kedvezőek – például csökken az olajár, enyhül a közel-keleti konfliktus, mérséklődik az inflációs kockázat –, akkor a jelentős kamatkülönbözet tovább gyorsítja a forint erősödését, de egyúttal a nettó vételi (long) pozíció mértékét tovább hizlalják. Ez azért kockázatos, mert ha a geopolitikai helyzet éppen romlik, vagy az MNB váratlanul gyors kamatcsökkentést indítana el, a befektetők hirtelen a carry-pozíciók zárása mellett dönthetnek, és ekkor az árfolyamgyengülés nagyon gyors és erőteljes lehet. Ezért láthatunk egy-egy hírre továbbra is látványos forintreakciót. Nem feltétlenül azért, mert a magyar fundamentumok egyik napról a másikra drámaian megváltoznak, hanem azért, mert a piac már eleve jelentős pozíciókkal ül egy adott irányban.

Ezt támasztja alá a forint, zloty és cseh korona euróval szembeni 20 napos gördülő variációs együtthatóját bemutató ábra is (ami összehasonlíthatóvá teszi a devizák változékonyságának mértékét). Különösen látványos volt a forint mozgása az iráni háború kirobbanása körüli időszakban, majd az áprilisi választásokkor is, amikor az EURHUF variációs együtthatója a régiós devizákhoz képest kiugró szintre emelkedett. Ez elsőre nem éppen intuitív, hiszen az erősödést a volatilitás csökkenése szokta kísérni. A jelenség mögött a továbbra is sérülékeny fundamentumok (pl. a már tárgyalt energiakitettség), illetve a magyar inflációs múlt hosszú árnyéka áll. A historikusan magas infláció után érthető, hogy a monetáris politika óvatos és magas kamatkülönbözetet tart fenn.

Ugyanakkor a monetáris politika sem tudhat minden gazdasági problémát megoldani. Egy bizonyos ponton túl a túlzottan szigorú kamatkörnyezet maga is új feszültségeket hozhat létre: torzíthatja a befektetői pozícionáltságot, növelheti a carry-trade jelentőségét, és ezzel paradox módon növelheti is a deviza érzékenységét a külső, illetve belső körülmények változására.

A kulcs ezért nem pusztán a kamatszintben van. A forint volatilitását tartósan nem lehet kizárólag pozitív reálkamattal kezelni, ha közben a reálgazdaság alapvető sérülékenységei fennmaradnak. Ilyen sérülékenység a magas energiaimport-igény, az energiaintenzív termelési szerkezet, vagy akár az a versenyképességi probléma is, amely részben abból fakad, hogy a gazdasági szereplők hosszú időn keresztül hozzászoktak a túl olcsó forrásokhoz. Ezekre a problémákra nem kizárólag monetáris politikai, hanem átfogó gazdaságpolitikai válasz szükséges.

Az MNB dilemmája

A forint melletti jelentős pozícionáltság a monetáris politika számára is kényes helyzetet teremt. Az MNB-nek úgy kell folytatnia, illetve kommunikálnia a kamatcsökkentési ciklust, hogy közben a forint carry-vonzereje fokozatosan mérséklődjön, de ne váltson ki hirtelen pozíciózárásokat és drasztikusan gyors árfolyamgyengülést. Ha a jegybank túl gyorsan csökkenti a kamatot, az a forint melletti pozíciók leépülését és hirtelen forintgyengülést okozhat. Ugyanakkor, ha túl óvatosan mérsékli a kamatokat, azzal nem építi le kellőképpen a kiépült, forint mellett pozíciókat. A következő hónapok egyik kulcskérdése éppen az lesz, hogy az MNB képes-e úgy csökkenteni az irányadó kamatot, hogy közben a forint stabilitása ne sérüljön.