Van élet a magyar állampapírokon túl, a profik már zsákolják a vállalati kötvényeket

Meghatározó év lehet az idei a kötvénypiacokon, mind a szuverén, mind a vállalati adósságpapírok piacán – mondta a Világgazdaság kérdésére Beschenbacher Kornél, az SPB Befektetési Zrt. privátbankára. Úgy véli, a befektetési portfóliókban érdemes felülsúlyozni a kötvények arányát, a hagyományos 60-40 típusú befektetések jól teljesíthetnek,

ezúttal azonban kötvényeket érdemes tartani a tőke 60 százalékában.

Izgalmas vételi lehetőségek kínálkoznak devizában kibocsátott (eurós és dolláros) vállalati kötvényekben is, amelyekkel kapcsolatban az SPB szakértői a kamatok vagy a lejárati hozamok mellett a papírok folyamatos likviditását is fontosnak tartják.

A legjobb minősítéssel rendelkező európai vállalatok kötvényeinek tartásával magyar szemmel ugyan nem érhető el magas lejárati hozam (jellemzően 3-3,5 százalék), mivel ezekkel a papírokkal többnyire névérték felett kereskednek a másodpiacon, de hosszú távú befektetésként versenyképesnek tekinthetők összevetve például a tízéves német államkötvény 2,2 százalékos éves hozamával.

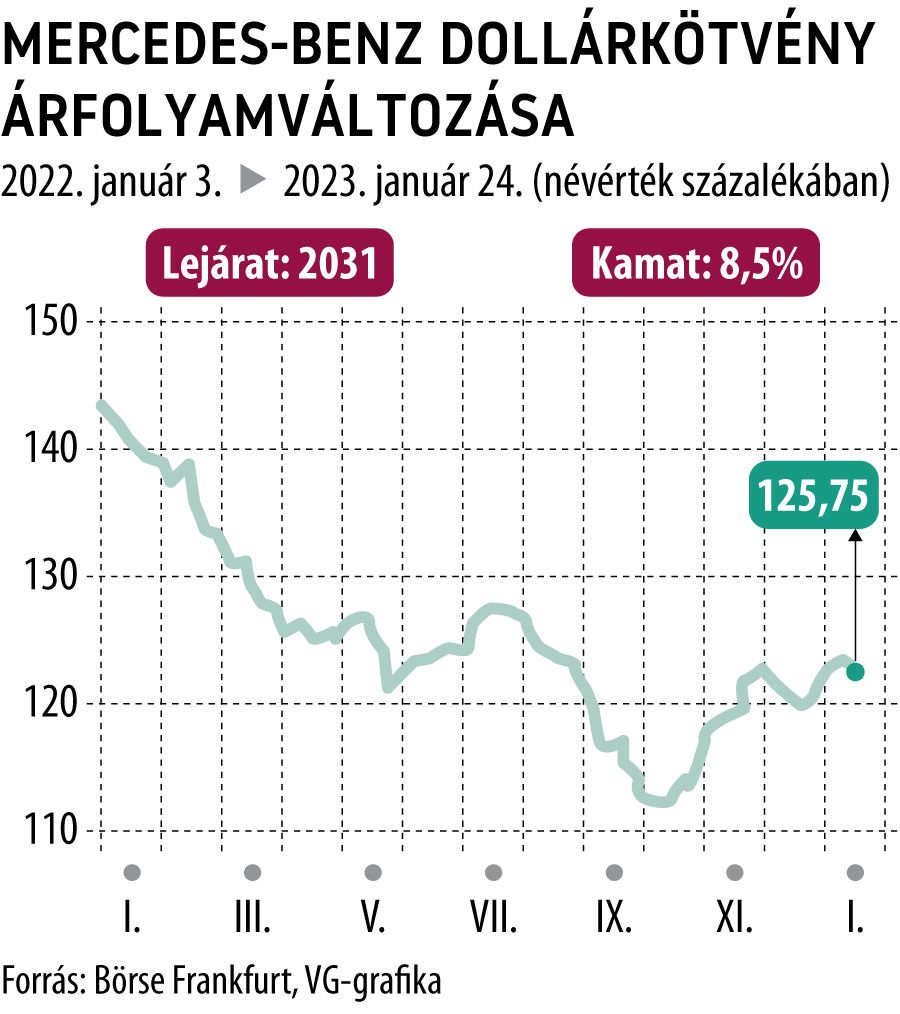

Beschenbacher Kornél szerint a legjobb beszállók most a bankszektorban, az autóiparban és a nyersanyagszektorban vannak, lejárattól függően e három ágazat cégei által a dollárban és euróban kibocsátott kötvények árfolyama 10–35 százalékkal esett tavaly. Kiemelkedik a Mercedes-Benz befektetésre ajánlott, A minősítésű kötvénye évi 8,5 százalékos kamattal. Ennek a papírnak a lejárati hozama most 4,5 százalék körüli, tehát a névérték 128 százalékán kereskednek a papírral, tavaly ugyanakkor 180 százalékon forgott.

„Jó példa a Mercedes-kötvény arra, hogy nem feltétlenül csak a kupon vagy a lejárati hozam az érdekes, hanem az árfolyamban rejlő felértékelődési potenciál is” – mutatott rá az SPB szakértője.

A nyersanyagszektorból a kötvénybefektetők egyik kedvence jelenleg a DNO ASA norvég olajkitermelő vállalat dollárban denominált, 7,875 százalékos kamatozású papírja, amely kisebb eséssel megúszta a 2022-es kötvénypiaci lejtmenetet. Az SPB szakértői a dollárban kibocsátott magyar állampapírokban is jelentős árfolyam-emelkedési potenciált látnak, hosszú távú befektetési célra a 2041-ben lejáró, 7,625 százalékos kamatozású állampapírt ajánlják, amellyel egy éve 158 százalékon kereskedtek a másodpiacon, októberben viszont nagyon olcsó volt, 94 százalék alá kalapálták az árfolyamot.

Aki pedig a jelenlegi szintekhez képest még magasabb euró- és dollárkamatokra számít, annak az SPB szakértői szerint érdemes lehet változó kamatozású vállalati kötvényekből merítenie. Itt ugyan kisebb a rendelkezésre álló paletta, de neves cégek (Wells Fargo, Aegon, Rabobank) találhatók a kibocsátói oldalon.

Ezeknél a kötvényeknél a kamat valamely állampapírpiaci hozamhoz van kötve, és ezenfelül további kamatprémium is kapcsolódik hozzájuk.

Nagyüzemben zsákolják a fix kamatozású eurókötvényeketA befektetők idén több mint egymilliárd dollárt fektettek a BlackRock eurós vállalati kötvény ETF-jébe (ETF: tőzsdén kereskedett befektetési alap). Az ETFLogic adatai szerint az iShares Core € Corp Bond UCITS ETF az év eleje óta 1,2 milliárd dollárnyi beáramlást könyvelhetett el, ami a legmagasabb az Európában jegyzett ETF-ek között. Ami a piacon zajlik, igazi trendforduló, a fix kamatozású ETF-ek rég látott rossz évet zártak tavaly, mivel az emelkedő kamatkörnyezetben a már korábban kibocsátott kötvények jelentős mértékben leértékelődtek. Ahogy azonban a hozamok a 2007–2009-es pénzügyi válság óta a legmagasabb szintre emelkedtek, egyre több befektető újra elkezdett tőkét allokálni a kötvénypiacba. Vasiliki Pachatouridi, a BlackRock fix kamatozású eszközökért felelős vezetője szerint az Egyesült Államokban és Európában látott inflációs fordulat hozta meg a befektetők étvágyát. |

Kifelé Németországból: már a német cégek is legyintenek Európa legnagyobb gazdaságára – hazánk a győztes oldalra kerülhet