Rekorderedmény után szerényebb év és magasabb osztalék jöhet a Molnál

A történelmi csúcsot hozó 2022-es eredmény dacára lefordult pénteken a Mol részvényárfolyama, és kora délutánig sem talált magára, így bő másfél százalékos mínuszban jegyezték a papírt.

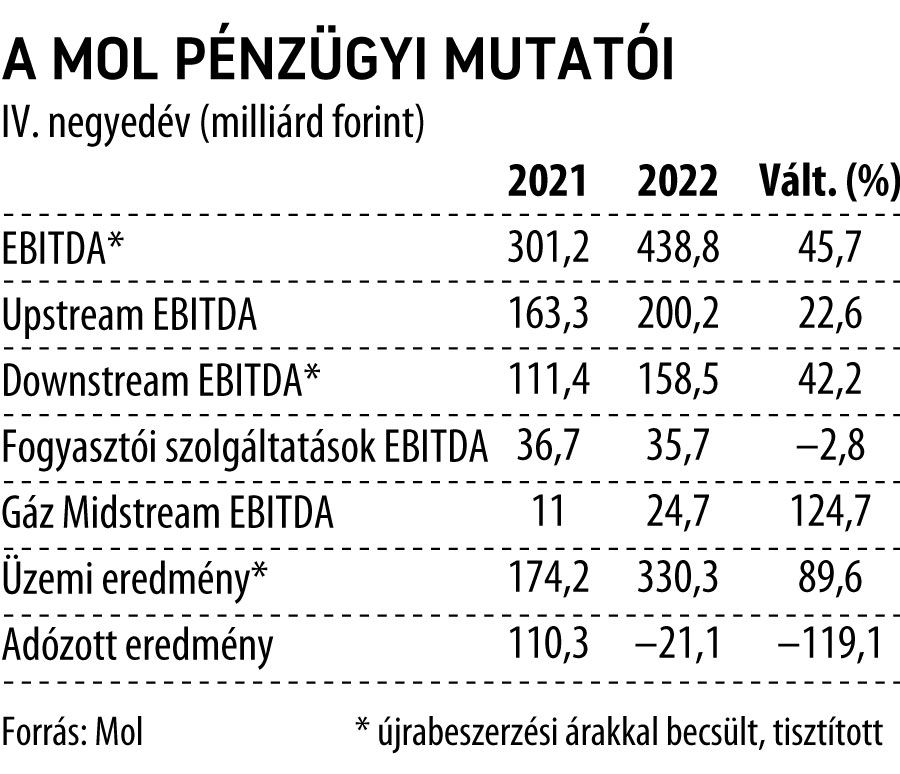

Pedig az eredmény láttán a részvényeseknek lenne okuk az örömre, hiszen a magyar olajtársaság 2022-ben 4,7 milliárd dolláros rekord CCS EBITDA-eredményt ért el, az egy évvel korábbi csúcsot harmadával, a vezetőségi célsávot pedig 600-300 millió dollárral felülmúlva.

A negyedik negyedév teljesítménye is jobb lett a konszenzusnál, még ha a harmadik negyedév kiugróan erős teljesítményét ezúttal nem is sikerült megismételni. Az utolsó három hónapra elkönyvelt, 240 milliárd forint nyereségadó pedig az időszak teljes profitját elvitte, így kisebb veszteséggel zárult az év. A vállalatvezetés az idei évre még nem tett közzé eredményprognózist, csupán annyit közölt, hogy ezúttal sem számít könnyű évre, a befektetők így egyelőre iránymutatás nélkül maradtak.

A vezetőségi eredményprognózis elmaradása a bizonytalan piaci helyzet tükrében érthető, a befektetők valószínűleg nem emiatt, hanem a valóban negatív meglepetést jelentő utolsó negyedéves nettó veszteség miatt adhatták pénteken a részvényt

– mondta a VG-nek Pletser Tamás, az Erste Befektetési Zrt. gáz- és olajipari elemzője.

Értékelése szerint a tavalyi minden szempontból rendkívüli év volt, melynek profitabilitása valószínűleg nem megismételhető 2023-ban. A bizonytalan piaci helyzet miatt meglehetősen nehéz konkrét előrejelzést adni, de Pletser Tamás becslése szerint a 2022-esnél 20-30 százalékkal kisebb EBITDA reálisnak tűnik az idén.

A piaci folyamatok alapján Pletser úgy látja, a tavaly év végén gyengélkedő petrolkémia idei teljesítménye jobb lehet, a finomítói marzsok pedig egyelőre magasak, és ez várhatóan továbbra is így marad. Az üzemanyagár-sapka december eleji kivezetése pedig egyértelműen segítség a Molnak.

A tavalyi eredményből osztalékemelésre is van lehetősége a társaságnak, az Ersténél részvényenként 350–400 forint közötti kifizetést tartanak valószínűnek a 2022-es 302 forint után.

Grébel Szabolcs, a KBC Equitas szenior elemzője szerint is vegyesen értékelhető a Mol negyedik negyedéves eredménye, az éves számok viszont a negatív hatások ellenére is kiemelkedőre sikerültek.

A szakértő szerint az iparági környezet idén is kihívásokkal teli. Az olajtársaságtól valamelyest csökkenő kitermelés várható, ami az alacsonyabb olaj- és gázárakkal számolva mérsékeltebb EBITDA-termelést hozhat az upstream szegmensben, amely ezzel együtt is nagyban hozzájárulhat az összeredményhez. A downstream üzletágban a finomítói marzsok alakulása okozhat bizonytalanságot – véli Grébel –, illetve a magas Brent-Ural különbözet mellett az adóterhek növekedése is mindenképp negatív hatású lesz. A szegmens profitabilitása így kérdéses maradhat, miközben a Mol 2023-ban tovább növekvő beruházási kiadásokkal számol.