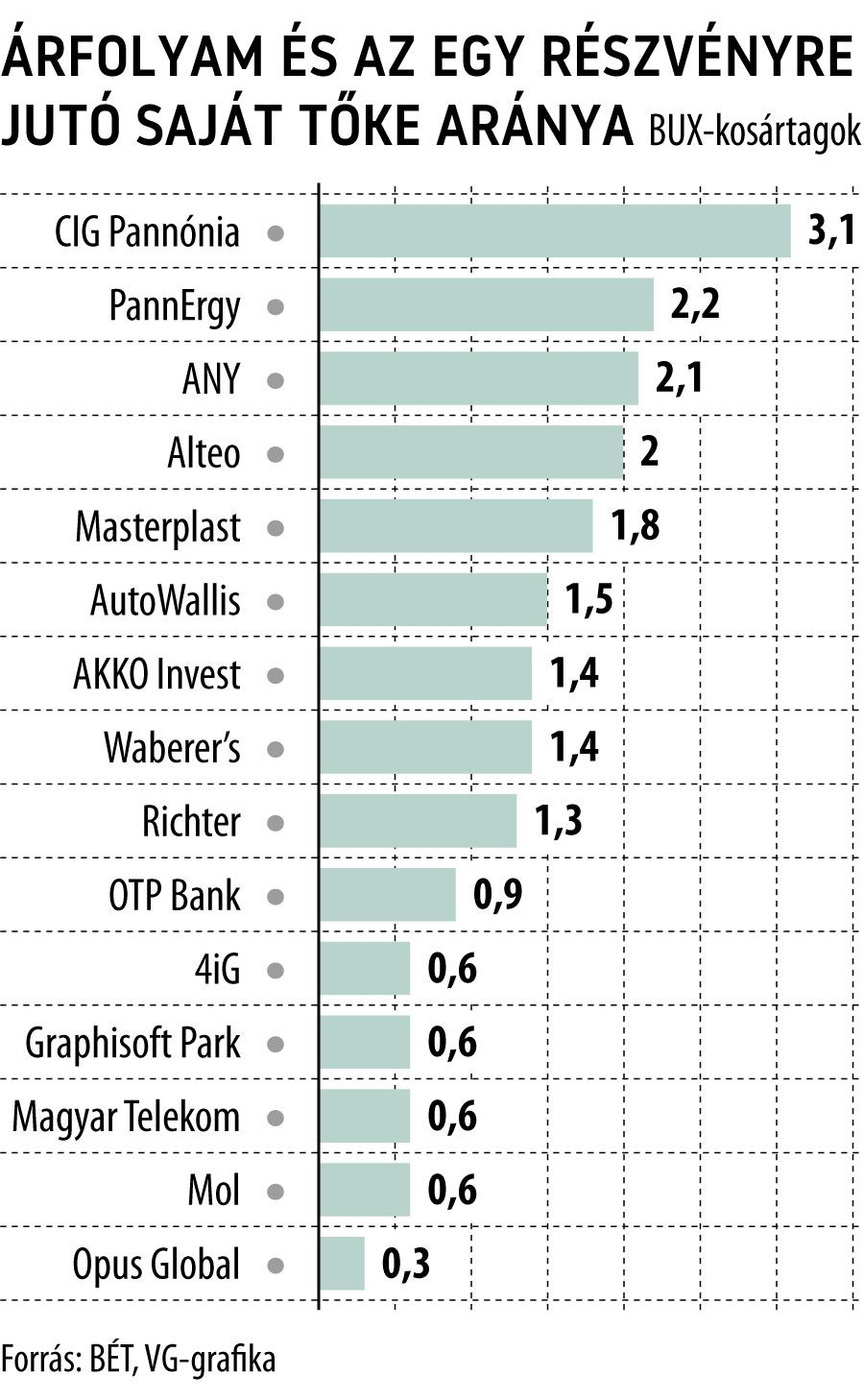

Meglepő képet mutat március elején a BUX kosártagok értékeltsége, a piac által a legmagasabbra tartott részvények közt szinte csak kisebb és közepes kapitalizációjú vállalatok papírjai találhatók, a blue chipek jócskán lemaradtak. Ha összevetjük a kibocsátó vállalatok egy részvényre jutó aktuális saját tőke értékét (BV) az árfolyammal (P), a BUX kosártagok értékeltsége széles sávban – 0,3 és 3,1 között – mozog. A P/BV szerinti rangsorban a BUX kosárba tartozó kibocsátók közül a legtöbbre értékelt részvény jelenleg a CIG Pannóniáé, a legolcsóbb pedig messze az Opus Globalé.

Mire jó a P/BV mutató?„A P/BV mutató kiszámításához szükség van az adott vállalat részvényének piaci árára, illetve az adott vállalat egy részvényére jutó könyv szerinti értékre. Az így kapott szám megmutatja, hogy a befektetők egy részvényért mekkora összeget kapnának abban az esetben, ha értékesítésre kerülnének a vállalat eszközei” – magyarázták a Hold Alapkezelő szakértői. Gyakorlatilag ez a mutató fejezi ki, hogy milyen valós, eszközökben kifejezett fedezet van egy-egy részvény mögött; a hosszútávra tervező befektetőknek 1-es P/BV alatt forgó részvényeket érdemes vizsgálniuk. |

Több oka lehet, ha a piaci árfolyam alacsonyabb mint az egy részvényre jutó sajáttőke: ilyen az általános medvepiaci hangulat, vagy ha a befektetők negatív eseményt áraznak az adott kibocsátóval kapcsolatban. A P/BV érték fölfelé is jelentősen eltávolodhat az 1-es értéktől (elsősorban azért, mert az árfolyam a jövőbeni pénztermelő képességet fejezi ki), a BUX komponensek közül az éllovas, jelenleg 3,3-as P/BV-vel forgó CIG papírok korántsem tekinthetők túlértékeltnek. Az amerikai tőzsdén a Richter ottani sales partnereként (is) ismert AbbVie gyógyszergyártó árfolyama például a 16-szorosa a vállalat könyv szerinti értékének, de extrémebb értékeltségi mutatóval kereskednek az Apple papírokkal: a befektetők a sajáttőke 42-szeresét is megadják a részvényekért.

Itthon a 15 tagú BUX kosárból hatnak is 1-es érték alatt forognak a részvényei. A meglepetés nem igazán az arány, sokkal inkább, hogy kik vannak a vert mezőnyben.

Az OTP Bank részvényeit könyv szerinti érték alatt látni ritka dolog, jelenleg 0,9-en áll a P/BV mutató, míg Oroszország ukrajnai háborúja előtt időben ennek a duplája volt jellemző.

Amihez akár vissza is lehetne térni, tekintve, hogy csoportszinten, de az orosz és az ukrán érdekeltségektől megtisztítva kiemelten magas, 18 százalék körüli tőkemegtérüléssel (ROE) kalkulál a bank menedzsmentje, ez alapján pedig újra 1,8 körüli P/BV hányados következhetne, de ehhez még az is szükséges lenne, hogy a befektetők elvárt hozama is jelentősen csökkenjen (10 százalék környékére).

A könyv szerinti érték 60 százalékán forognak a 4iG, a Magyar Telekom és a Mol részvényei.

Mindezek láttán a Telekom részvényesei örülhetnek legkevésbé, hiszen az iparági átlag minimum a sajáttőke értékén forgó részvényárfolyamot indokolna, így a Telekom papírok tőzsdei árfolyama 650 forint körül alakulna.

A Mol papírok árazása viszont a helyén lehet, a közvetlen riválisok értékpapírjai is hasonló 0,6-os P/BV érték mellett forognak, a tengerentúli gáz- és olajipari vállalatokra inkább 1,5-2-es P/BV hányados jellemző.

Mikor lehet a módszer megtévesztő?

A mutató hátrányának tartják a Hold Alapkezelő szakértői, hogy nem használható minden esetben a vállalatok összehasonlítására. Egyrészt azért, mert egyes országokban eltérhetnek a számviteli előírások és más összegek szerepelhetnek a főkönyvekben könyv szerinti értékként. Másrészt azért, mert a különböző a szektorokban tevékenykedő vállalatok tőkeáttétele és eszközállománya is eltérő lehet. Például a szolgáltató és az IT szektorban lévő vállalatok jellemzően kevesebb fizikai eszközzel rendelkeznek, mint egy termelő vállalat. Így az előbbiek esetén a magas, akár ötszörös, tízszeres P/BV érték is standardnak tekinthető.

Riasztó jelenetek a magyarok kedvenc üdülőhelyén: egyszerre öntött ki és tűnt el a tenger – videón a félelmetes sciga