Egy százast még magára szedhet a CIG Pannónia

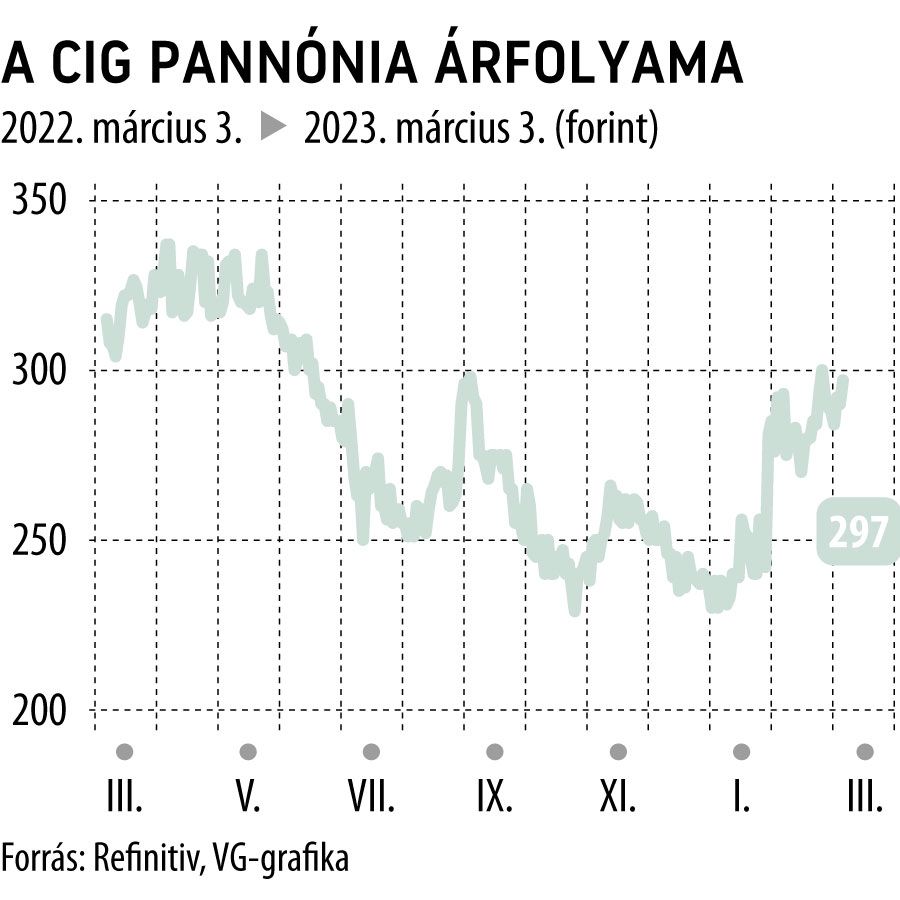

Véleményt mondott a CIG Pannónia negyedik negyedéves eredményei ismeretében a Concorde Értékpapír Zrt. Vágó Attila vezető elemző továbbra is vételre ajánlja a biztosítótársaság papírjait, a célár változatlanul 410 forint, ami alapján 38 százalékos a felértékelődési potenciál. Az elmúlt évben a CIG-részvények a 250–350 forintos sávban mozogtak, meg sem közelítve a concorde-os célárfolyamot.

A biztosító negyedik negyedévére nem lehetett panasz, adózás után 383 milliós nyereséget sikerült elérni, ami a duplája is lehetett volna, ha nincs a 324 milliót kitevő extraprofitadó. A díjbevételek megközelítették a 10 milliárd forintot a negyedévben. Jó hír – írja az elemző –, hogy a gyorsan növekvő költségek és az emelkedő hozamkörnyezet ellenére a CIG üzletágai stabil eredménytermelők (az éves nyereség 1,2 milliárd forint volt) és nincs gond a tőkemegfeleléssel sem.

Vágó Attila az idén 1,56 milliárd, jövőre pedig 2,04 milliárd forintos nettó eredményt vár a Pannónia csoporttól, a prognózisban figyelembe vette a biztosítókra kivetett különadó , az európai energiaválság, valamint az emelkedő hozamkörnyezet hatásait. A májusban részvényenként 18 forint osztalékot fizető társaságtól a tavalyi nyereség után az idén 11 várható, ami kevesebb mint 4 százalékos osztalékhozam a jelenlegi árfolyam mellett.