Hegymenetbe kapcsolhat egy magyar részvény, duplázódhat az árfolyam

Friss elemzésben értékelte az AutoWallis múlt héten közzétett, újabb rekorderedményt hozó 2022-es teljesítményét a Concorde Értékpapír Zrt.

A magyar tőzsde autós vállalata tavaly 270 milliárd forintos árbevételt ért el 14,5 milliárdos EBITDA mellett, az egy részvényre jutó nyereség pedig 19 forint fölé ugrott. A forgalom közel 40 százalékkal javult, az EBITDA az előző évi majdnem duplájára hízott, a vállalat teljes átfogó eredménye pedig majdnem háromszorosára, 9,1 milliárd forintra nőtt.

Vágó Attila részvényelemző szerint az AutoWallis részvényei az elért eredményt és a növekedési kilátásokat figyelembe véve rendkívül alacsony értékeltségen forognak. A brókerház idei évre vonatkozó eredményprognózisa alapján a papírra 2,7-es EV/EBITDA- és 4,7-es P/E-mutató adódik, ami igencsak vonzó árazás.

A Concorde ezzel együtt megerősítette az AutoWallis-részvények 199 forintos célárát, ami jelenlegi szintekről 111 százalékos ralival kecsegtet egyéves távlaton. Az egészen kiemelkedő hozamlehetőség miatt továbbra is vételre ajánlják a papírt.

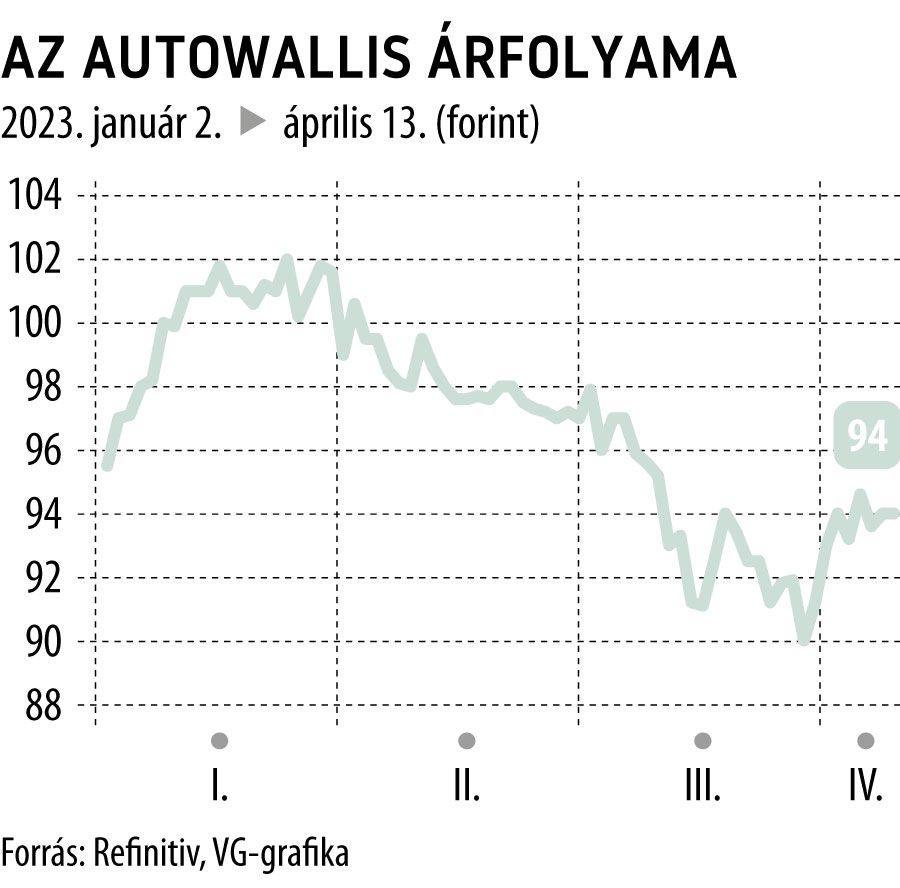

A társaság részvényárfolyama 1,1 százalékkal erősödött csütörtök délutánig, az év eleje óta viszont még bő 1 százalékos mínuszban jár.