Megtaposták, a pokolba kívánták, most újra bizonyít a klasszikus megtakarítási módszer

Az évtizedeken át befektetési sztenderdnek tartott, klasszikus 60-40 stratégia tavaly csúnyán leszerepelt, idén viszont egyre többen találnak vissza hozzá: egyre több megtakarítási portfólió 60 százaléka kerül ismét amerikai részvényekbe, 40 pedig kötvényekbe.

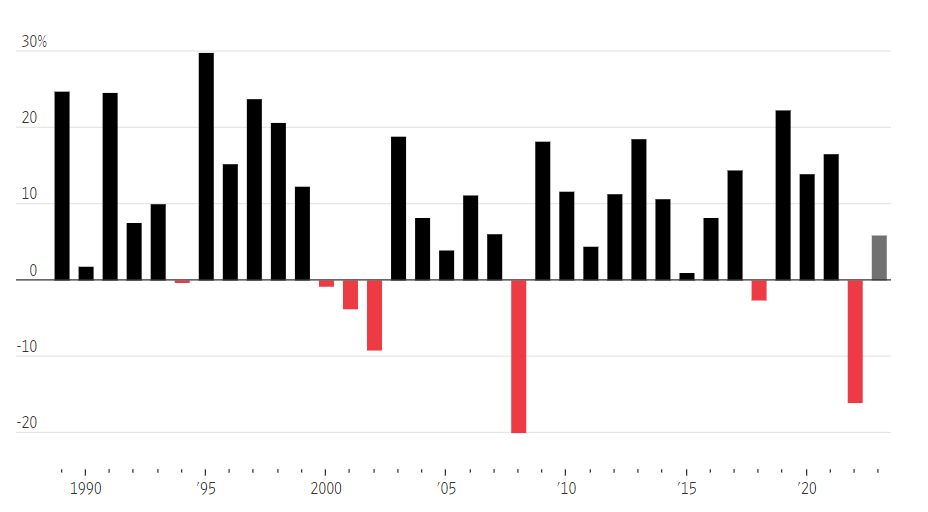

Befektetői szemmel 2022 emlékezetes év volt, a részvények és a kötvények kéz a kézben estek, meglepetést okozva sokaknak, akik arra számítottak, hogy a hitelpapírok tartása majd enyhít a portfólió kockázatosabb ágának turbulenciáin. Egy 60-40 stratégiát követő portfólió tavaly 16 százakkal esett, ami 2008 óta a legrosszabb éves teljesítménynek tekinthető.

A befektetők felett a felhők az év végén kezdtek eloszlani, a részvényindexek stabil emelkedést mutatnak októbertől, a kötvények árfolyamcsökkenése is megállt, amit az a remény táplál, hogy a Fed a kamatemelési ciklus végéhez közeledik. Csak az idei évet vizsgálva még látványosabb a fordulat,

az év elejétől 5,9 százalékos pluszban van a klasszikus befektetési portfólió.

A The Wall Street Journal összesítése szerint az amerikai magánbefektetők tavaly másképp reagáltak, mint 2008-ban: ezúttal kevesebben csökkentették részvénykitettségüket, és többen döntöttek úgy, hogy kiülik a bukót, ahelyett, hogy realizálnák a veszteséget.

Hosszú távon a 60-40-es stratégia szinte verhetetlen: egy 1988-ban befektetett 10 ezer dollár mára 180 ezer dollárt érne. A 2022-es év persze sokat rontott az átlagos teljesítményen, tavaly az S&P 500 index értéke 18 százalékkal csökkent, míg a benchmarknak tartott Bloomberg US Aggregate Bond Index (benne nagyrészt állampapírok, emellett vállalati kötvények és jelzálog-fedezetű értékpapírok) 13 százalékkal.

Természetesen nincs rá garancia, hogy a 60-40 stratégia visszatér a korábbi években látott stabil hozamtermeléshez, hiszen az amerikai részvénypiac értékeltségi mutatói továbbra is magasak: az S&P 500 részvényekkel a következő 12 hónapra várt (egy részvényre jutó) profit 18,2-szeresén kereskednek, míg a tízéves átlag 17,5-es érték. A kötvénypiacon sem lehet hátradőlni, az infláció – bár lefelé tart – továbbra is a Fed célsávja felett van, így esélyes még további egy kamatemelés.

A tőkepiaci szaklap idéz a Goldman Sachs várakozásaiból: eszerint az amerikai háztartások nettó eladók lehetnek a részvénypiacon, a náluk lévő állomány 750 milliárd dollárral eshet idén. Helyette várhatóan pénzpiaci alapokba és kötvényekbe fektetnek – ez így komoly átrendeződés lenne, tekintve, hogy

2020 elejétől tavaly nyárig 1700 milliárd dollár értékben nettó vásárlók voltak a részvénypiacon.

A tengerentúli részvények közel 40 százaléka van lakossági kézben, tehát a náluk végbemenő portfólióátrendezések nagyban befolyásolják az árfolyamokat. Az Amerikai Egyéni Befektetők Szövetségének márciusi felmérése szerint 2021 óta most van a legmagasabb szinten a háztartások kötvénykitettsége (15 százalék), a lakossági megtakarítások 65 százaléka lehet részvényekben és 20 készpénzben.