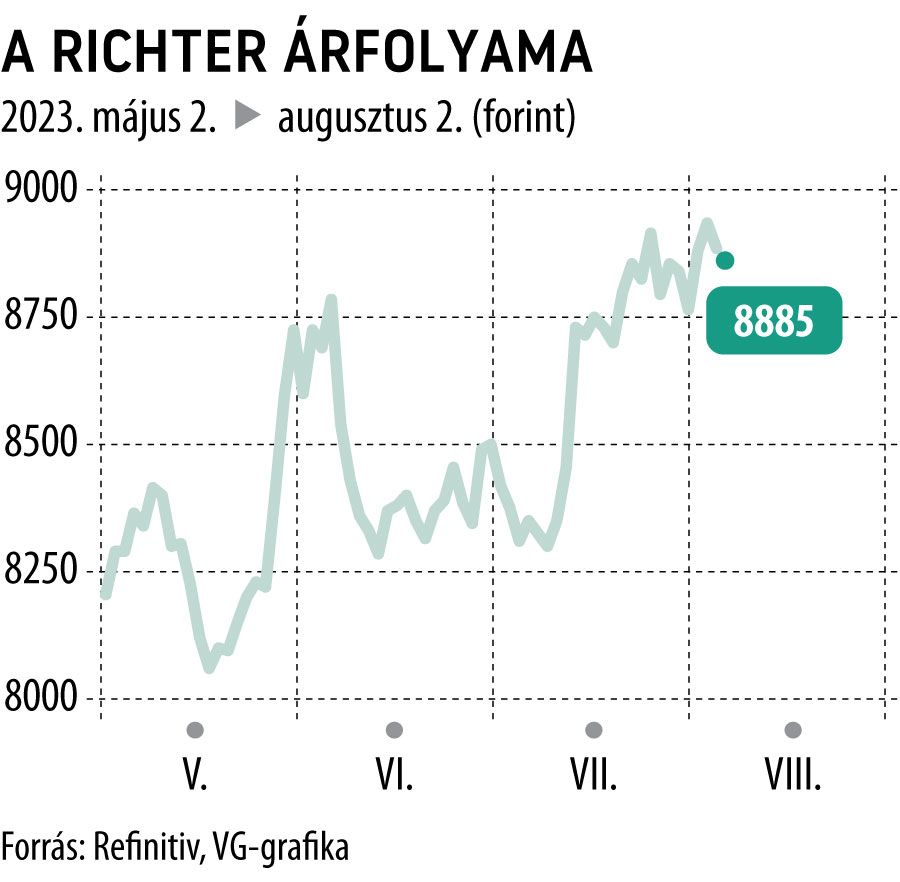

Elemzői konszenzus: nagyot eshetett a Richter profitja

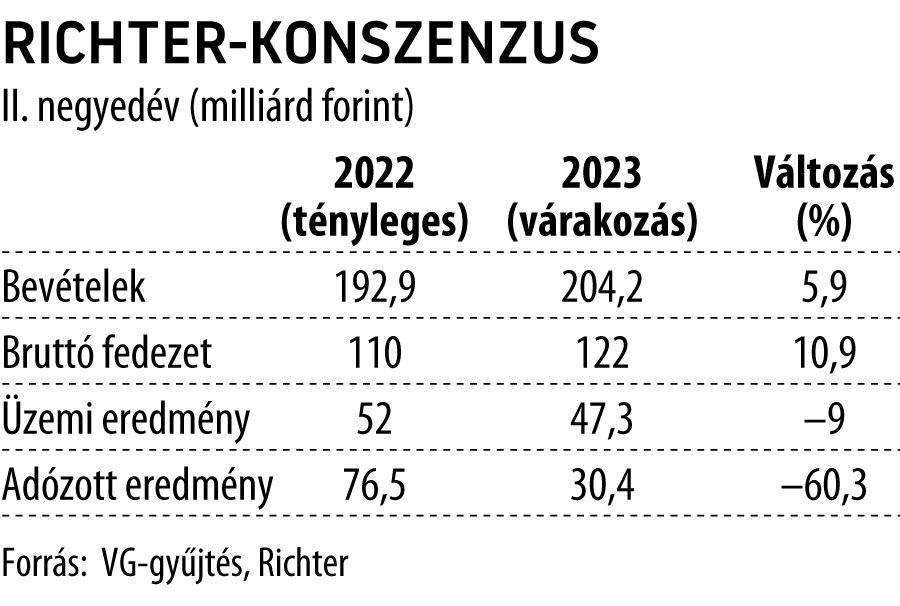

Óvatosak az elemzők a Richter második negyedéves teljesítményét illetően, a VG konszenzusa szerint a gyógyszergyártó csoportszintű árbevétele éves alapon közel 6 százalékkal nőtt, a főbb profitsorokon azonban már nem sikerült megismételni a tavalyi jó számokat, az adózott eredmény például jelentősen, 60 százalékkal eshetett vissza.

A bevételi soron is viszonylag nagy az eltérés a várakozásokban, a két szélső érték közt 46 milliárd forint a különbség. A bizonytalanság oka talán az, hogy a kőbányai társaság május elején megvált kis- és nagykereskedelmi érdekeltségeitől, így a negyedévente megszokott 15-20 milliárd forintos árbevétel mintegy fele most már hiányozhatott. Ezen túl pedig a rubelhez képest most 25 százalékkal erősebb forint miatt 15 milliárd forint negatív hatás jelentkezhetett a bevételi soron is – mutatott rá Cinkotai Norbert, a KBC Equitas vezető elemzője.

A szakértők szerint a Richter valamennyi földrajzi piacán növekvő árbevételt érhetett el a kedvezőtlen devizahatások ellenére is. Különösen jól teljesített az észak-amerikai régió, itt a vezető készítmény (Vraylar) forgalmi számai már ismertek: az antipszichotikum 34 százalékkal több bevételt hozott, mint egy éve, a 658 millió dollár közel 20 százaléka pedig – jogdíj részesedésként – a Richtert illeti meg, és fontos megjegyezni, hogy ez a típusú bevétel nem alapja semmilyen külön- vagy extraprofitadónak. A Vraylar-eladások utáni royalty ezek alapján közel 43 milliárd forinttal járult hozzá az árbevételéhez.

Az Erste elemzői kiemelték, hogy a főbb marzsokra egyrészt pozitívan hatott a Vraylar-eladások növekedése (az ebből származó bevétel szinte teljes mértékben profitként értelmezhető, gyártási vagy marketingköltség érdemben nem kötődik hozzá a Richter részéről), illetve az alacsony profitrátával üzemelő kiskereskedelmi üzletág csökkenése.

Ami viszont rontja az üzemi eredményt, az az extraprofitadó hatása.

Az utóbbi elég ahhoz, hogy EBIT soron csökkenés már mutatkozzon, a konszenzus alapján 9 százalékos visszaeséssel 47,3 milliárd forintos üzemi profit várható. Az adózott eredmény viszont 60 százalékkal 30,4 milliárd forintra csökkenhetett, ennek magyarázata, hogy a pénzügyi eredmény jelentős veszteséggel zárulhatott (itt megmutatkozik egyebek mellett a kibocsátott, de még nem teljesült vevői számlák, valamint a készletek átértékelése) elsősorban a rubel kedvezőtlen árfolyammozgása okán: óriási gyengülés történt a forinthoz képest.

Az elemzők szerint azonban a befektetők inkább a tisztított profitszámokra és az erősödő alaptevékenységre koncentrálnak majd.