A kínálat szűkössége miatt nem csökken az olajár

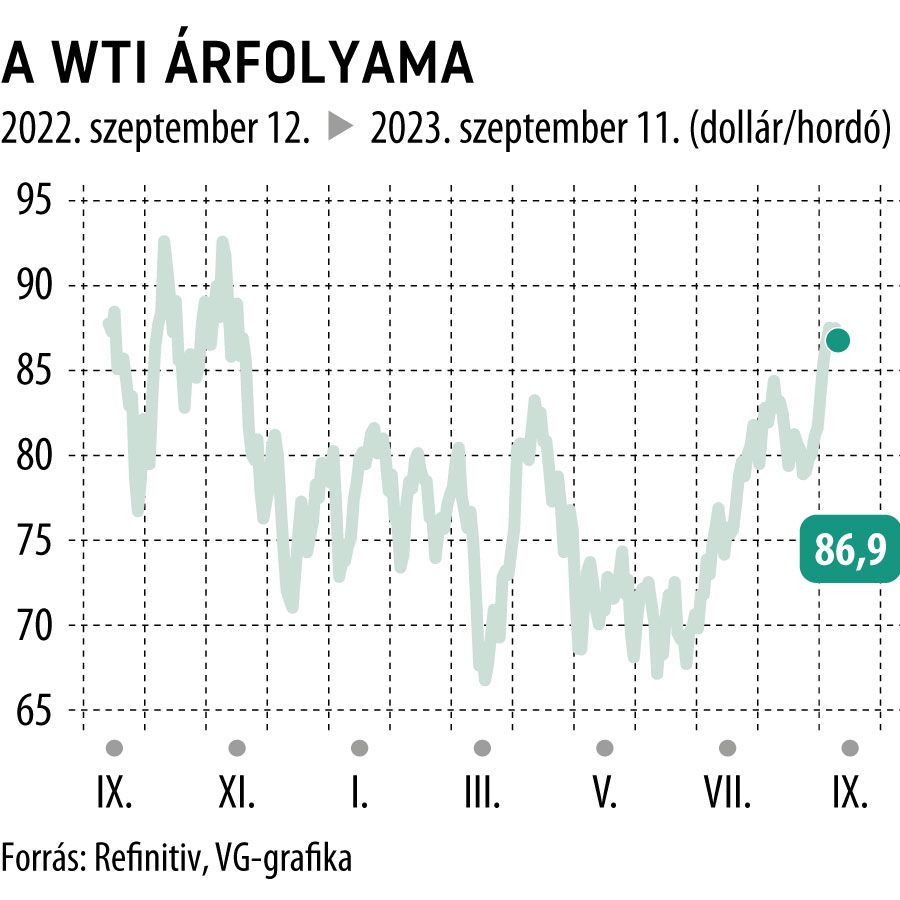

Az idei nyár eleje óta jelentősebb fordulat bontakozott ki az olaj piacán, a WTI árfolyama még 70 dollár alatt is járt, ami részben annak is volt köszönhető, hogy a globális keresletben csökkenésre lehetett számítani, azonban a nyári időszakban inkább ennek az ellenkezője valósult meg, a kínálat szűkülése mellett. Mindezzel együtt az olajárak 10 hónapos csúcsra emelkedtek az elmúlt hetekben.

Az IEA augusztusi elemzéséből is kiderül, hogy az erős nyári utazási szezon, valamint az energiatermelésben is használt olajmennyiség emelkedése és a kínai energiafogyasztás növekedése is nyomást helyez keresleti oldalról a piacokra. Habár sok esetben arról olvashatunk, hogy a kínai gazdaság lassulása visszafoghatja majd a keresletet, a nyári adatok alapján ez egyáltalán nem látszódott, és inkább stabil, sőt enyhén növekvő maradt a kereslet globálisan. Az IEA előrejelzése szerint így a napi hordónkénti kereslet is 2,2 millióval emelkedhet, ezzel 102,2 millió napi hordóra bővülhet ebben az évben a globális olajigény.

Látható tehát, hogy a keresleti oldalról azért hatalmas problémák közel sem mutatkoznak,

a kínálati oldal szűkössége az akadály az olajárak mérséklődése előtt.

Ezzel szemben a kitermelés mértéke napi 101 millió hordó alá süllyedt. Ebben ráadásul további visszaesés is várható, amelyben a legnagyobb szerepet Szaúd-Arábia napi egymillió hordós kitermeléscsökkentése játssza, amelyet decemberig meg is hosszabbított. Emellett Oroszország szintén meghosszabbította a napi 300 ezer hordós csökkentését az olajexportra vonatkozóan. Ezzel jókora lett a kínálatszűkülés, és ez várható az előttünk álló időszakban is, mindez pedig továbbra is a magasabb olajárfolyam irányába mutat. Az OPEC+ tehát az árfolyamok stimulálása érdekében többször is visszavágást hajtott végre a kitermelés mértékében, emellett globális szinten a rendelkezésre álló olajkészletek is csökkentek július folyamán, főként az OECD-tagországok körében, részben szezonális hatások miatt is.

Az olajárak emelkedésével pedig az energiaszektor részvényei is előtérbe kerültek, az S&P 500 indexben a három hónapos relatív teljesítményben ismét az élre állt az energiaszektor, amellett, hogy az év elején az AI-boom következtében a technológiai szektor is erősen teljesített. A továbbra is magas olajárak pedig segíthetnek a szektorban a magasabb cash flow termelés fenntartásában, még akkor is, ha a 2022-es csúcsszintekhez képest alacsonyabban vannak a nyersanyagárak.