Hirtelen elkezdtek hinni a puha landolásban az amerikai közgazdászok

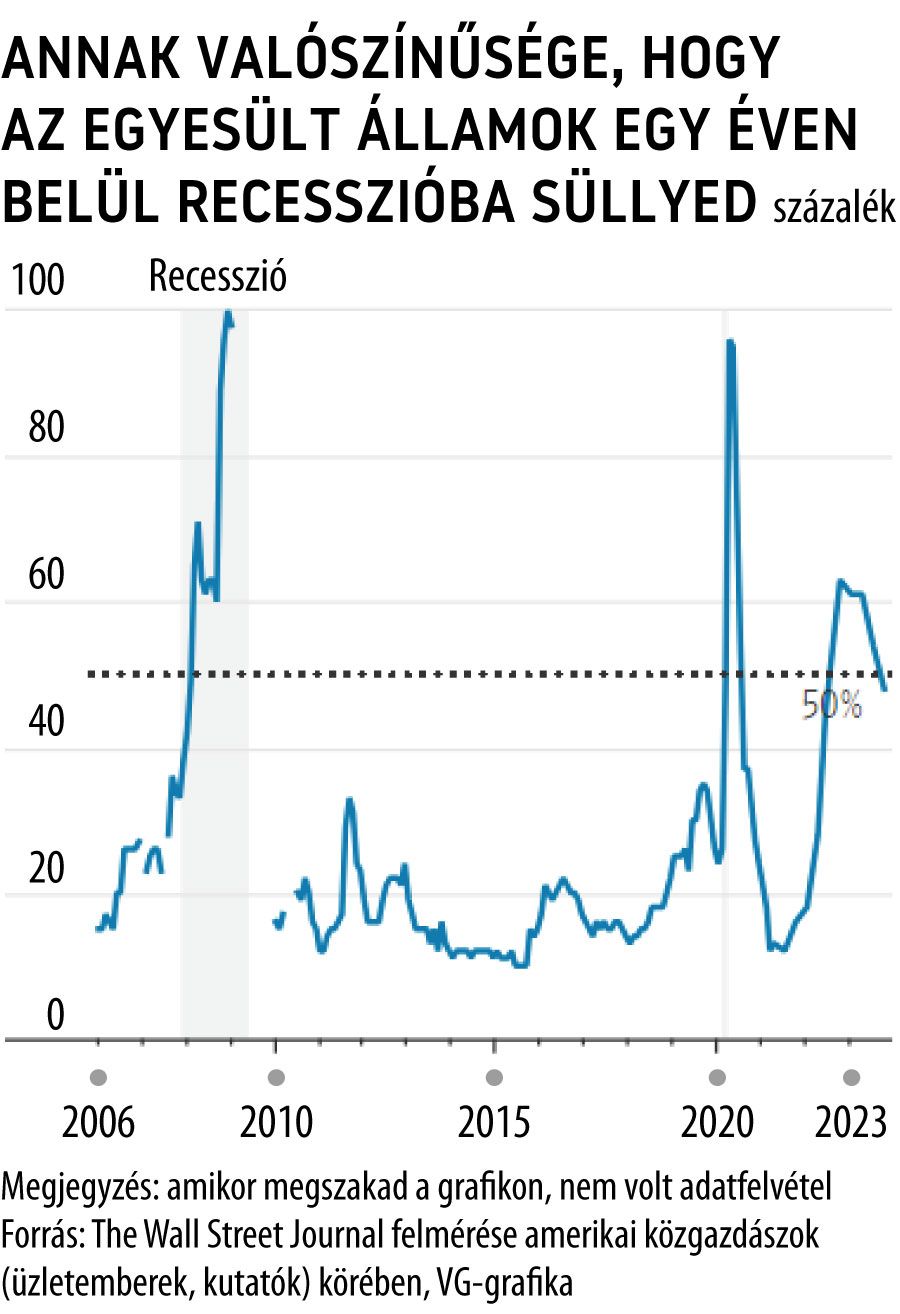

Ahhoz képest, hogy milyen aggodalom kíséri hosszú hónapok óta a Fed puha landolását , most egészen optimisták az amerikai közgazdászok. Úgy gondolják, hogy az amerikai gazdaság elkerüli a recessziót, miután a Federal Reserve befejezte a kamatlábak emelését, s az infláció is enyhül. A Wall Street Journal legfrissebb felmérésében, ahol az üzletembereket és gazdaságkutatókat kérdeznek, a júliusi 54 százalékról 48 százalékra csökkent a recesszió valószínűsége a következő évben. Tavaly nyár óta ez volt az első alkalom, hogy 50 százalék alá szorult a gazdaság visszaesés valószínűsége.

A recesszió valószínűsége azzal párhuzamosan csökken az Egyesült Államokban, ahogy a banki zavarok enyhülnek, s az erős munkaerőpiaci rugalmasság és az emelkedő reáljövedelmek támogatják a fogyasztói keresletet – vélekedtek Doug Porter és Scott Anderson, a Bank of Montreal elemzői. Az optimizmust három kulcsfontosságú tényező táplálja: az infláció mérséklődése, a Federal Reserve viselkedése, mely arra utal, hogy lezárult a kamatemelési periódus, valamint az erőteljes munkaerőpiaci és gazdasági növekedés, melyek felülmúlták a várakozásokat.

A megkérdezett közgazdászok konszenzusa szerint a korrigált GDP 2,2 százalékkal nő az idei negyedik negyedévben, év per év alapon.

Ez éles fordulat a legutóbbi felmérés 1 százalékos negyedik negyedéves prognózisához képest. A jövő évre vonatkozó növekedési előrejelzést a júliusi 1,3 százalékról 1 százalékra csökkentették. Továbbra is arra számítanak azonban, hogy az amerikai gazdaság 2024-ben és 2025-ben is növekedni tud. Miközben a munkanélküliségi ráta alig haladja meg a 4 százalékos historikusan is alacsony szintet.

A jövő év első felében alacsony gazdasági növekedést és szerény mértékű munkahelyteremtést várnak a megkérdezett közgazdászok. Amihez vérszegény, 0,35 százalékos első negyedévi és 0,6 százalékos második negyedévi GDP adat társulhat.

Közel 60 százalékos támogatottsága van annak a véleménynek, hogy a Fed már befejezte a kamatemelési ciklust, miután júliusban 22 éves csúcsra, 5,25-5,5 százalékra emelte a rövid távú hitelfelvételi költségeket. A válaszadók negyede novemberben várja az utolsó kamatemelést, míg minden tizedik megkérdezett decemberben.

Még mindig az érmefeldobás szintjén mozog a kamatcsökkentési periódus kezdete. A közgazdászok fele várja az első kamatvágást a jövő év második negyedévében, a másik fele viszont nem számít kamatvágásra a jövő év első felében.

Összességében mégis a bizakodás uralja a szakmát.

A többség reálisnak tartja az úgynevezett puha landolást,

amelyben az infláció anélkül mérséklődik, hogy recesszióba süllyedne az amerikai gazdaság. A megkérdezett közgazdászok túlnyomó többsége, 82 százaléka szerint a Fed jelenlegi 5,25-5,5 százalékos kamata elég szigorú ahhoz, hogy az inflációt a következő két-három évben visszaterelje a 2 százalékos célhoz.

Az elmúlt néhány hónapban a puha landolás mellett szóló érvek tagadhatatlanul megerősödtek – hangsúlyozta Brett Ryan és Matthew Luzzetti, a Deutsche Bank közgazdászai. Hozzátéve: azért van egy kis ellenszél, mint a kimerült megtakarítások, a szigorodó hitelfeltételek, a lassuló jövedelemnövekedés és a diákhitelek nyomasztó terhe.

Borús árnyalatot adnak az összképhez a közelmúlt történései, ilyen például az Izrael és a Hamász között kitört konfliktus hatása az energiaárakra. (A felmérésre az Izrael elleni támadást követő héten került sor.) Egy másik fontos tényező, a kötvényhozamok hatása. Ha pusztán az amerikai állampapírok hozamát nézzük, akkor a megkérdezettek 81 százaléka szerint, 2007 óta a legmagasabb szintre emelkedett a recesszió kockázata. Kérdés, hogy ezek a negatív hatások felülírják-e az optimizmusra okot adó tényezőket?

Az is elgondolkodtató, hogy a historikus tapasztalatok szerint a Fed még sosem tudott puhán landolni, amikor az infláció messze túlnyúlt a jegybanki célon és a munkaerőpiac túlfűtött volt. Ám azzal hárítják a történelmi tapasztalatot az optimista elemzők, hogy

a mostani inflációt nem a túlzott kereslet okozta,

hanem a járvány és az ukrajnai orosz invázió, továbbá a feszes munkaerőpiac ellenére sem alakult ki ár-bér spirál.