Akár 4-5 évig is késhet a recesszió, ha a Fed okosan játszik

A Fed mostani kamatdöntése és a 22 éves csúcsra futó irányadó ráta, újra alágyújtott az elmúlt hónapban takaréklángon sercegő puha landolás vitáknak. Nem is az a kérdés, hogy az infláció ellen küzdő jegybankárok recesszióba taszítják-e az amerikai gazdaságot, sokkal izgalmasabb, hogy erre mikor kerül sor. Jól jellemzi a hangulatot a Wall Street Journal felütése: a gazdasági expanziók sorsa általában nem a végelgyengülés, sokkal gyakoribb, hogy a jegybanki héják vetnek véget a fellendülésnek. Ám bármily végzetesnek tűnhet is a monetáris szigor konjunktúragyilkos természete, a korábbi tapasztalatok alapján mégis meglepő lenne, ha fél éven belül betoppanna a recesszió.

Az idei recesszió ugyanis azt jelentené, hogy a jelenlegi konjunktúra, ami 2020 áprilisában kezdődött, mindössze négy évig tartana. Miközben

az előző négy gazdasági expanzió átlagosan 8,6 évig tartott.

Másként mondva, ha a Fed okosan játszik, és csak annyira emeli a kamatokat, hogy már leszorítsa az inflációt, de még ne tolja recesszióba a gazdaságot, akkor

puha landolás esetén 4-5 évig késhet a recesszió.

A szerdai kamatdöntés után Jerome Powell, a Fed elnöke alapesetként beszélt a puha landolás forgatókönyvéről. Ezt támasztja alá, hogy az idei második negyedévben az amerikai gazdaság 1,8 százalékos ütemben nőtt, összhangban a hosszú távú trenddel.

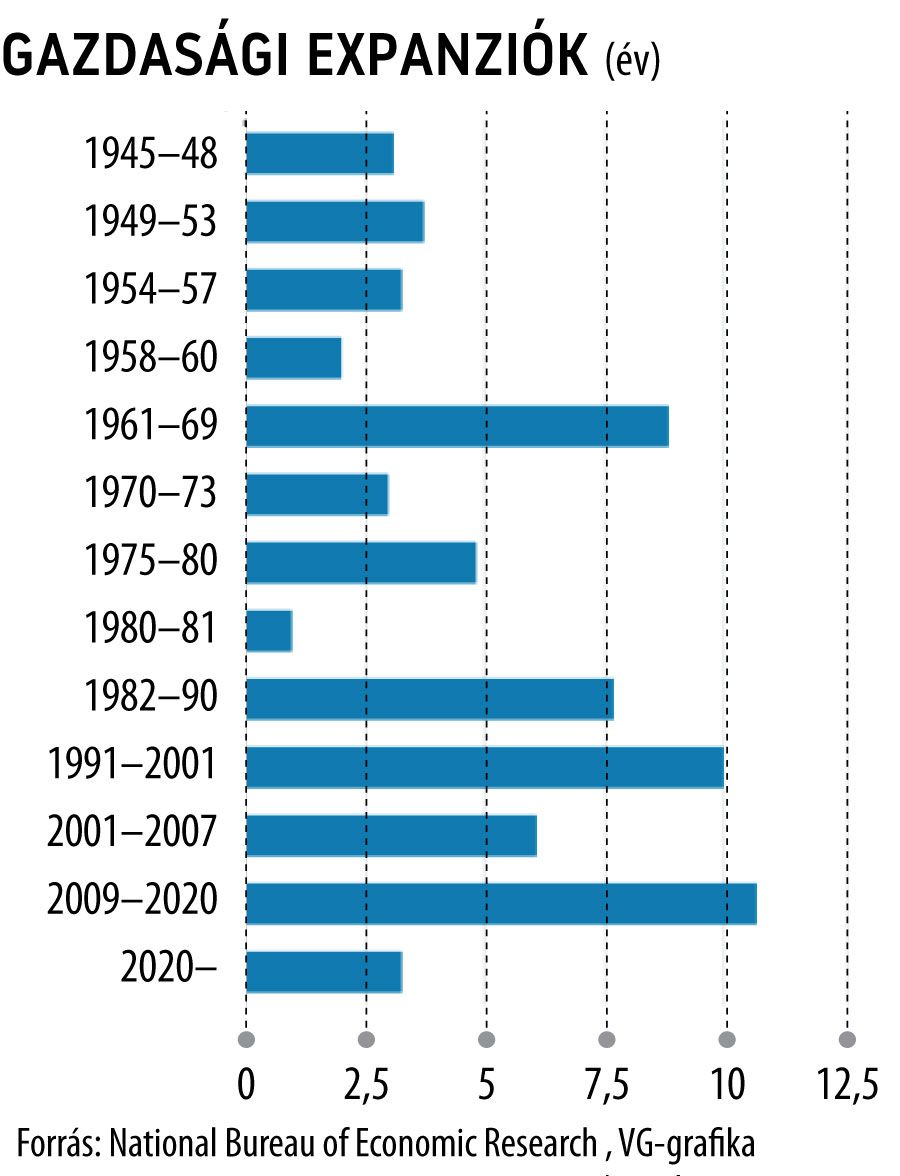

Az 1945 utáni 12 expanzió és 13 recesszió két félidőre osztható. Feltűnő, hogy

az 1981 előtti fellendülések átlagosan csak 3,7 évig tartottak.

A túlfűtött gazdaság és a meglóduló infláció kombinációjára adott Fed-kamatemelések pedig nagyon hamar recessziót okoztak. Az 1981 utáni üzleti ciklusokban a globalizáció, a munkaerő gyors növekedése és a technológia fejlődése lefelé irányuló nyomást gyakorolt a költségekre. Így az infláció kisebb jegybanki beavatkozásokra is csillapodott.

Az 1981 utáni négy expanzió időtartama 6 és 11 év között ingadozott.

Tovább színezi a képet, hogy a 2020 februárjában kifulladt fellendülésnek a járvány vetett véget, nem az infláció vagy a pénzügyi válság.

Aggodalomra adhat okot, hogy a jelenlegi ciklus első ránézésre hasonlít az 1960–1970-es évek kemény landolással zárult expanzióihoz: túlfűtött a gazdaság és magas az infláció. Ráadásul, az 1984-es és 1994-es puha landolás idején a munkaerőpiac nem volt feszített. A történelmi tapasztalat azt mutatja:

a Fednek még sohasem sikerült a puha landolás, amikor az infláció messze túlnyúlt a jegybanki célon, és a munkaerőpiac túlfűtött volt.

A közgazdászok most arra építenek, hogy a mostani inflációt nem a túlzott kereslet okozta, hanem a járvány és az ukrajnai orosz invázió. Továbbá a feszes munkaerőpiac ellenére sem alakult ki ár-bér spirál. Ez pedig reményt ad a puha landolásra.

De a Fed ellen dolgozik a globalizációt visszájára fordító protekcionizmus, a népesség elöregedése és a geopolitikai feszültségek.

A mesterséges intelligencia pedig egy sötét ló,

senki sem tudja, hogy mennyire hat a termelékenységre.