A kötvényhozamok láttán kényelmesen hátradőltek a jegybankárok – vajon jól teszik?

Bár a vártnál élénkebb inflációs adat valamelyest növelte az esélyét a legutóbbi Fed-ülésen beígért idei plusz egy kamatemelésnek , ám a Federal Reserve berkeiben egy új elmélet is lábra kapott. Lorie Logan dallasi jegybankár fejtette ki, hogy mivel a kötvénypiac teszi a dolgát, ezért egyáltalán nem szükséges idén újra kamatot emelni. Emelkednek a kincstári hozamok, így a mostani hozam és a jövőbeni kamatpálya közötti rés kitágulása ugyanúgy lassítja a gazdaságot, mint egy kamatemelés. Mivel Logan kifejezetten héja jegybankárnak számít, ráadásul Philip Jefferson Fed-alelnök is csatlakozott ehhez a véleményhez, a Wall Streeten sokan komoly jelzésként értékelik a kijelentést, s úgy vélik, hogy a kamatemelési periódus már tetőzött.

A The Wall Street Journal Azt beszélik című rovata szerint azonban a tetszetős jegybanki elmélet gyenge lábakon áll. Egyrészt, a hosszabb futamidők prémiumhozama mögött a költekező kormányzat kiterjedt hitelfelvételei állnak, melyek éppen hogy élénkítik az amerikai gazdaságot, nem pedig lassítják. Másfelől, veszélyes játék lenne, ha a Fedet a piacok kényszerítenék kamatemelésre. Harmadsorban, miért most változtatna politikáján a Fed, ha hasonló helyzetben tavaly sem törődött a hozamokkal, s nem bízta a gazdaság fékezését a kötvénypiacra.

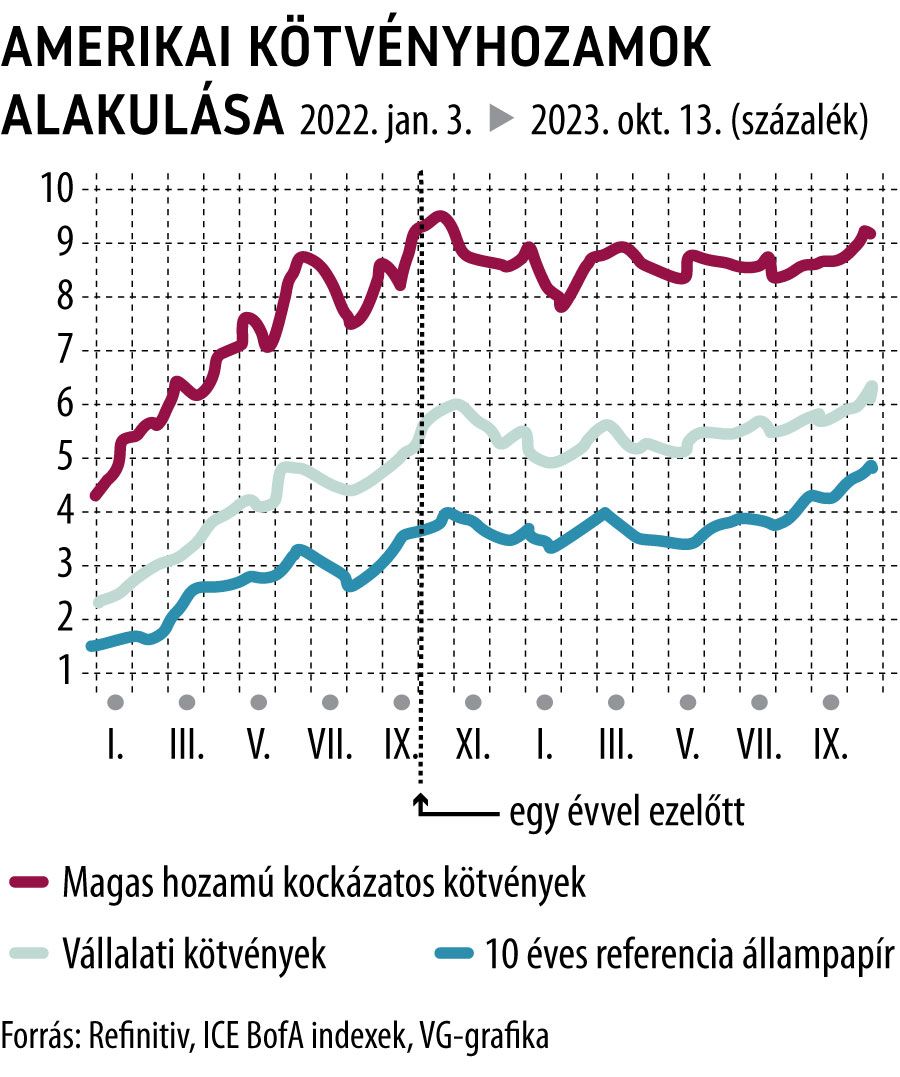

Különösen csalóka a hosszú oldali kötvényhozam, mert a kínálati oldalon a költekező washingtoni adminisztráció áll, s a befektetők már ráébredtek, hogy se a demokraták, se a republikánusok nem érdekeltek a szövetségi költségvetés kiegyensúlyozásában. A Kongresszusi Költségvetési Hivatal előrejelzése szerint a washingtoni kormányzat a következő évtizedben minden évben a GDP 5-7 százalékának megfelelő hiányt produkál. Miközben a második világháború végétől a Lehman Brothers 2008-as összeomlásáig a legnagyobb hiány 5,7 százalék volt. És három évnél hosszabb ideig sosem ragadt 5 százalék felett a hiány.

Más kérdés, hogy az izraeli háború az elmúlt héten jelentősen felülírta a keresleti oldalt, hiszen az amerikai államkötvény népszerű menedékeszköz. De nemcsak a pánikvásárlók szorították le a hozamokat, hanem a csütörtöki inflációs adat is, amely növelte a kamatemelés valószínűségét. A kötvénypiacon az árfolyam és a hozam ellentétesen mozog, vagyis a növekvő kereslet emeli az árfolyamot és csökkenti a hozamot.

Azért is veszélyes, ha a jegybankárok kényelmesen hátradőlnek, mert így olyan helyzet áll elő, hogy a piacok átveszik az irányítást, s adott esetben a Fed utólag reagál. Míg eddig épp ellentétes volt a monetáris politika, vagyis a Fed lépett, s figyelte a piaci reakciót.

Érdekes, hogy a chicagói Fed és a Goldman Sachs bankház eltérő módszertannal jutott ugyanarra a következtetésre, hogy a pénzügyi kondíciók most kevésbé korlátozzák az amerikai gazdaságot, mint egy évvel ezelőtt. Pedig közben kamatemelések történtek.

Talán a kötvényhozamok mégsem végzik el a jegybankárok munkáját. Elképzelhető az is, hogy a hozamemelkedés csupán „zaj”, amelyet a Fednek ki kellene szűrnie a finomhangolás idején.